輸入ビジネスを続けていると円安が進んだ時にどうすれば良いんだろうと頭を悩ませることも多いと思います。

その結果輸入ビジネスの反対の手法である輸出ビジネスも始めたほうがいいんだろうか、と考え同時に取り組み輸入ビジネス自体もどっちつかずになってしまっている人をたくさん見てきました。

そこでこの記事ではすでに輸入ビジネスにある程度取り組んでいる人の為替リスクヘッジ方法を紹介します。

2026年に入り、日米の金利差や地政学リスクの影響で為替変動はさらに激しくなっています。円ドル相場は1ドル=140円~160円の間で大きく振れ幅を見せており、輸入事業者にとって為替リスク管理は経営の根幹を左右する重要課題となりました。

この記事では、2026年現在の最新為替動向を踏まえた上で、輸入ビジネスで活用できる実践的な為替リスクヘッジ手法を体系的に解説します。初心者から上級者まで、自分のビジネス規模や資金力に応じた最適な方法を見つけていただければ幸いです。

目次

円建て決済にする

輸入の支払いは必ずしもドル建てで行わなければならないという法律やルールはありません。契約書を交わす段階で「円建てでの決済」と明記することで、為替変動リスクが取引相手側に移る仕組みになります。

ただし、ドルは世界基軸通貨としての権威があり、特に中小企業や小口買い付けでは円建て決済を承認する業者が限られるのが現実です。2026年時点での調査で、輸入先が中国・東南アジアの場合でも約82%の取引はドルまたはその他の外貨建てとされており、円建て要求に対する受諾率は依然として低めです。

買い付け量が多くなる(例:月10万ドル以上)、かつ長期契約を想定している場合に限り、交渉の余地が生まれます。特にOEMメーカーなど安定供給体制を持つ業者であれば、「円建てでの支払い」は納得されやすい傾向があります。

円建て決済のメリットとデメリット

円建て決済には明確なメリットとデメリットがあります。まずメリットとして、為替変動リスクを完全に取引相手に転嫁できる点が挙げられます。仕入れ価格が円貨で固定されるため、利益計算が容易になり、経営の安定性が高まります。

一方でデメリットとして、為替プレミアムが上乗せされる可能性があることを認識しておく必要があります。取引相手がリスクを負う分、見積もり価格に数パーセントの上乗せをしてくるケースが一般的です。2026年現在の相場では、円建て決済を承諾する業者は通常3~5%程度のプレミアムを乗せてくることが多いです。

また、急激な円高局面では機会損失が発生するという点も見逃せません。ドル建てで決済していれば恩恵を受けられた円高メリットを享受できないため、長期的に見ると必ずしも最適解とは限りません。

- 取引相手と長期的な関係を築いている

- 年間買い付け額が一定水準以上(例:500万円/月)に達している

- 支払い条件として「前払い」または「3ヶ月以内決済」といった明確なルールがある

- 為替変動に対する心理的ストレスを軽減したい

- 経理処理の簡素化を優先したい

上記のいずれかを満たす場合、「為替リスクは相手が負う」=自社の販売利益に影響が出にくいという長期的な戦略的メリットが得られます。ただし、短期間で大量仕入れを行う場合は円建て化より先にヘッジ商品(FXデリバティブなど)を活用する方が現実的です。

円建て決済を成功させる交渉テクニック

円建て決済を相手に承諾してもらうためには、交渉の進め方が極めて重要です。単に「円建てでお願いします」と言うだけでは、多くの場合拒否されます。以下に実践的な交渉テクニックを紹介します。

- 契約書の「決済通貨」項目に「日本円」と明記

- 支払い時期とレート適用日を事前に合意(例:発送時為替レート)

- 相手が拒否した場合、代わりに先物取引やオプションでリスクヘッジする選択肢を持つ

- 取引ボリュームの増加をコミットメントとして提示する

- 前払い条件を提案し、相手のキャッシュフローリスクを軽減する

特に効果的なのは、「円建て決済を承諾してくれれば、発注量を20%増やす」といった具体的なインセンティブを提示することです。取引相手にとっても、為替リスクを負う代わりに売上増加が見込めるならば、交渉に応じやすくなります。

また、2026年からは日本政府が中小企業の円建て決済推進支援策を強化しています。JETROや商工会議所を通じた支援制度を活用することで、海外取引先への交渉力を高めることも可能です。

仕入れ地域をヘッジしておく

輸入ビジネスにおいて、為替リスクは避けがたい課題です。特に円安が進むと仕入れコストの上昇により利益率が圧迫されますが、「仕入れ地域を分散させる」という戦略は実用的かつ効果的なヘッジ手段となります。

2026年時点では、対ドルで見た場合の円安が継続していますが、対ユーロや対人民元での円相場は比較的安定しています。この差を利用して、アメリカからだけではなく欧州諸国(ドイツ・フランスなど)や東南アジア(ベトナム・タイなど)からの仕入れを増やすことで、ドル建てリスクの一部を分散できるのです。

注意点として、すべての通貨が同時に円に対して弱くなる可能性はゼロではないため、「完全なヘッジ」にはなりません。しかし複数地域への分散により、1つの通貨変動による打撃を緩和できるのは大きなメリットです。

地域分散の具体的な戦略

具体的な活用方法としては以下のステップが有効です:

- 現在の仕入れ比率(例:アメリカ80%、ヨーロッパ20%)を可視化する

- 円安傾向が顕著な時期にはアメリカ仕入れ割合を50%以下に調整し、欧州へシフトさせる

- 海外のサプライヤーとの契約においては通貨選択肢があるか確認する(ユーロ建て可否)

- 毎月1回、仕入れ先と為替レートを比較し最適な調節を行う

- 新規サプライヤー開拓時は複数通貨圏からの候補をリストアップする

このように定期的な見直しが必要ですが、実際の業務に組み込みやすい点が魅力です。特に輸入商品の種類や価格帯によっては「アメリカから仕入れる分には円安で不利だが、ヨーロッパからの仕入れでは相対的に有利」というケースも少なくありません。

2026年における最適な仕入れ地域ポートフォリオ

2026年の為替環境を踏まえると、最適な仕入れ地域ポートフォリオは以下のような配分が推奨されます:

- アメリカ:30~40% – ドル高継続を想定し、比率を抑制

- ヨーロッパ(ユーロ圏):25~30% – 対円で比較的安定

- 中国:20~25% – 人民元は管理変動相場制で予測しやすい

- 東南アジア:10~15% – 新興国通貨リスクはあるが成長市場へのアクセス

この配分はリスク分散と収益性のバランスを考慮したものです。もちろん、取り扱う商品カテゴリーや既存のサプライヤーネットワークによって最適解は異なります。

重要なのは、「為替レートだけで仕入れ先を決めない」ことです。品質、納期、コミュニケーションコスト、物流費用など総合的に判断した上で、為替リスクヘッジ効果を加味して最終判断を下すべきです。

したがって、「地域分散によるヘッジ」はコストがかかりにくく、実行しやすい戦略でありながら効果を発揮する方法です。

円安時を想定した仕入れを行う

輸入ビジネスにおいて、円安が進行しても利益が出る商品を選定する戦略は為替リスクヘッジの根本的な方法です。特に海外メーカーとの取引では通貨変動による損失を避けられないため、「円高時だけ有利」な仕入れに依存するのは危険です。

具体的には、仕入れ原価が100円の商品でも販売価格を500円以上で設定できるようにマーケティング戦略を練ることが重要。これにより、為替レートが1ドル=150円から170円に変動しても、利益率は維持されやすくなります。

ただし注意すべき点は「価格競争の激しい市場」ではこの手法が有効でないという現実です。特にAmazonなどでの相乗り出品や他販売者と同一商品を扱っている場合、他の業者の価格に引きずられやすく、自社独自のマージン確保は困難になります。

高利益率商品の選定基準

そのため、仕入れ原価に対する販売倍率が5倍以上になるような差別化されたニーズを持つ商品を選びましょう。例えば「海外特有の機能」や「日本未発売のブランド」「高級素材使用品」などは、円安時の利益確保に強いです。

2026年に特に狙い目となる商品カテゴリーを以下に示します:

- 価格競争が少ないカテゴリー(例:健康機器・ペット用品・趣味グッズ)を狙う

- Amazon以外で販売チャネルを開拓し、価格支配力を高める

- 自社ブランド化により「他と比較できない価値」を作り出す

- サステナビリティ関連商品 – 環境意識の高まりで需要増加

- スマートホーム関連機器 – 日本未発売モデルが狙い目

- プレミアムペット用品 – ペット市場は価格弾力性が低い

利益率シミュレーションの重要性

円安耐性を持つビジネスモデルを構築するためには、複数の為替レートシナリオでの利益シミュレーションが必須です。以下のような計算を常に行っておくことをお勧めします:

例えば、仕入れ価格10ドルの商品を日本で5,000円で販売する場合:

- 1ドル=140円の場合:仕入れ1,400円、粗利3,600円(利益率72%)

- 1ドル=150円の場合:仕入れ1,500円、粗利3,500円(利益率70%)

- 1ドル=160円の場合:仕入れ1,600円、粗利3,400円(利益率68%)

- 1ドル=170円の場合:仕入れ1,700円、粗利3,300円(利益率66%)

このように高利益率商品であれば、30円程度の為替変動があっても利益率は6%程度の低下で済みます。一方、利益率30%程度の薄利多売モデルでは、同じ為替変動で赤字に転落するリスクがあります。

この戦略を成功させるには、「コスト優先の仕入れ」ではなく、「利益率重視」「差別化重視」の視点を持つことが不可欠です。円安時でも安定した収益が見込める体制を作り、長期的な輸入ビジネス運営に繋げましょう。

外貨建ての資産に投資する

外貨建ての資産に投資を行う方法は主に

- 輸出ビジネスに取り組む

- 海外証券に投資する

の2つの方法があります。このセクションでは、特に為替リスクヘッジの観点から外貨建て資産への投資がなぜ有効かを詳細に解説します。

輸入ビジネスでは円安になると仕入れコストが上昇しますが、外貨建て資産を保有していれば、その資産価値は円換算で上昇します。つまり、輸入ビジネスの損失と外貨建て資産の利益が相殺し合い、自然なヘッジ効果が生まれるのです。

輸出ビジネスに取り組む

輸入ビジネスからの転換として、輸出ビジネスに挑戦するケースは確かに存在します。ただし、その実行可能性には明確な前提条件があります。メーカー仕入れを既に行っている場合のみ、スムーズに移行が可能とされています。

例えばOEMで中国製の商品を生産し、それをアメリカ市場へ販売するというシナリオを考えたとき、単純な「逆輸入」では成功しません。なぜなら海外のニーズや競合環境は国内と根本的に異なるからです。

実際には、中国で生産した商品をアメリカに売る場合、日本語でのマーケティング戦略が通用しないだけでなく、配送コスト・関税構造・消費者行動まで全く異なります。特にAmazonやeBayなどのプラットフォーム上では、日本人セラーと競合するよりも米国在住の販売者との差が顕著です。

輸出ビジネスの成功条件

しかしメーカー仕入れの場合には、製品開発から品質管理までも自社でコントロールできるため、ライバルは「日本からの輸入業者」に集中します。この点において、「日本人セラー同士の競争」という状況が生まれやすく、戦略的勝ち目があると言えます。

さらに将来的な消費税増税(2028年以降予定)を見据えると、輸出ビジネスは「円安時」に特に有利になる可能性が高いです。つまり、円が弱くなることで売上高の換算額が自然と伸びるため、「価格競争力」と「利益率」を両立しやすくなります。

2026年現在、輸出ビジネスで特に成功しやすいカテゴリーは以下の通りです:

- 日本製の高品質ツール・工具 – メイドインジャパンのブランド価値

- アニメ・ゲーム関連グッズ – 日本コンテンツの世界的人気

- 伝統工芸品・和雑貨 – 海外富裕層への訴求力

- 日本限定の家電・ガジェット – 独自機能を持つ製品

ただし個人で運営している場合に輸入ビジネスと並行して輸出ビジネスを行うことは、リスクが高いです。学習コスト・管理負荷が2倍になるため、「どちらも中途半端」という結果になりやすく、資金や時間の無駄を生む危険性があります。

そのため「今から本格的に輸出ビジネスに取り組みたい」という意思がある方は、まず現在行っている輸入事業を見直し、「収益モデルが安定している段階で切り替える」ことを推奨します。無理な二刀流は逆効果です。

海外証券に投資する

私が最もおすすめするのは、海外証券へのインデックス投資という方法です。なぜなら、為替リスクヘッジの観点から見ても、他の選択肢よりも効率的かつ継続可能な戦略だからです。

輸入ビジネスを続けながら同時に「輸出ビジネス」に挑むのは、単純なコスト増加につながります。管理業務・在庫・物流の両方を抱えるため、「どちらもうまくいかない」というケースが多く見られます。特に初めての方には絶対におすすめできません。

同様に、海外投資といっても「グロース株」「バリュー株」など個別銘柄の選定を試みるのは、知識・時間・リスク管理能力が高レベルでないと失敗します。そのためインデックスファンドやETFへの自動的運用を推奨します。

投資詐欺に注意

ただし注意が必要なのは、「自分で運営しない」という点に甘えてしまうと、詐欺会社のターゲットになりやすいことです。「海外ファンド おすすめ」でGoogle検索した結果上位に出る企業が信頼できるというわけではありません。むしろその多くは月利10%以上を謳うポンジスキームの会社です。

2026年も引き続き、SNSを通じた投資詐欺が横行しています。以下に、典型的な投資詐欺の特徴を示します:

- 「年利20%」など通常ではあり得ないリターンを提示

- 初期費用・追加出資が不要と誘い、高額な配当を得られると誤解させる

- 投資先の運用状況や決算書を開示しない

- 「知り合いから紹介された」など人間関係を活用した勧誘が目立つ

- LINEやTelegramなど匿名性の高いツールでのやり取りを要求

- 「限定」「今だけ」など焦らせる言葉を多用する

ポンジスキームとは、後続の投資家からの資金で既存の出資者に利益として支払いを行う仕組みです。実際には運用は行われず、「新規参入者のお金」=「老朽化した出資者への配当」という構造になります。

そのため年利10%以上の報酬を約束する会社は、ほぼ確率的にリスクが高すぎます。過去5年の経済バブルや政策好転によって一時的な成功を収めた企業の場合も少なくありません。

ファンド選びの注意点

投資信託(ファンド)についても同様に注意が必要です。手数料が高い割にリターンが低い、というケースが多く、「為替ヘッジ」としての効果は限定的です。単純な外貨預金と比べてメリットがない場合さえあります。

2026年現在、注意すべきファンドの特徴は以下の通りです:

- 信託報酬が年1%を超えるアクティブファンド – 長期運用では手数料負けするリスク

- 為替ヘッジ付き海外債券ファンド – ヘッジコストが高く本末転倒

- テーマ型ファンド(AI、宇宙など) – 流行り廃りで損失リスク大

そのため「自分で運用する力」があるなら、ファンドに頼らず自ら選定・管理することがベストです。特に米国株式のインデックス投資は、「円安時」でも資産が増加しやすい構造を持っています。

また、資金量によっては「信託会社やウェルスマネジメント」といった専門家に運用を任せることも可能ですが、その場合最低投資額1000万円~3000万円が一般的です。初心者にはハードルが高いと言えます。

そのため、「どうしてもファンドを利用したい」場合は、米国格付け機関(例:S&P, Moody’s)で評価された信頼できる会社を選びましょう。「おすすめ」という言葉だけで選んではいけません。情報収集能力がなければ、損失リスクは高まります。

おすすめの証券会社は?

海外証券に投資する際には、以下の3つの点を重視して選ぶ必要があります:

- 取扱銘柄数(6000以上が理想的)

- 手数料の安さ(約定代金の0.45%以下)

- 利用者のフィードバックやサポート体制

- スマホアプリの使いやすさ(2026年現在、モバイル取引が主流)

- NISA対応状況(新NISAでの海外株投資枠の活用)

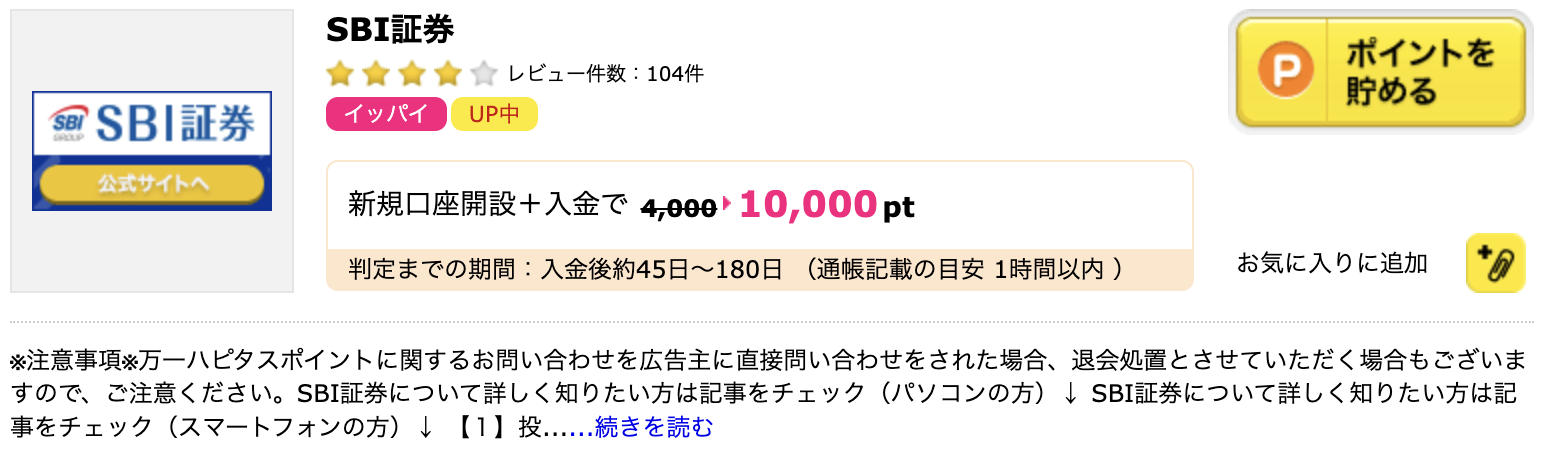

この基準から見ると、SBI証券が最もバランスが良い選択肢です。

以前は楽天証券も人気でしたが、「SPUポイント」の大幅改悪によって利用価値が低下しました。特に「楽天モバイル」の低迷により、長期的に見てもメリットがないと判断しています。ポイント還元率が下落した時点で、それを維持する意味は薄れました。

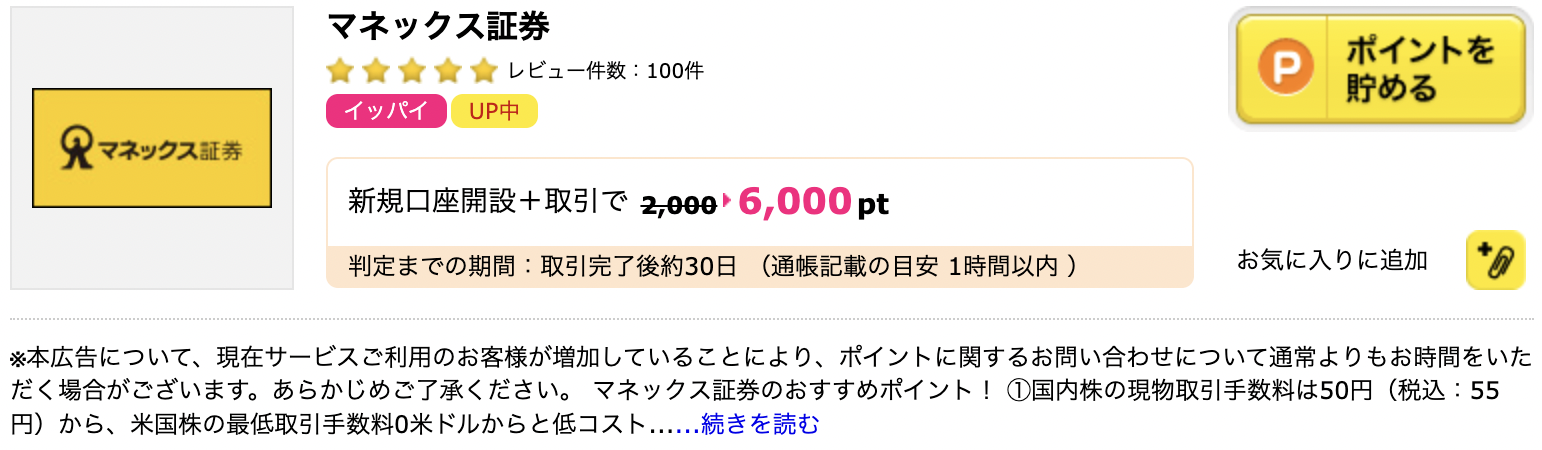

一方でマネックス証券も優秀です。特に「銘柄スカウター」という機能が非常に使いやすく、自分に合った投資対象をリアルタイムで探せます。2026年時点でもこの機能は業界トップクラスの評価を得ています。

私はSBI証券をメイン口座として使用し、マネックス証券ではNISA枠での運用を行っています。両者とも取引時間も長く(21時~翌9時)、特に夜間の米国市場トレードに強いです。

| SBI証券 | 楽天証券 | マネックス証券 | |

|---|---|---|---|

| 取扱銘柄数 | 6000超え | 4500超え | 5000超え |

| 手数料 | 約定代金の0.45%~ | 約定代金の0.45%~ | 約定代金の0.45%~ |

| 取引時間(夏) | 22:30-翌5:00 | 22:30-翌5:00 | 21:00-翌9:00 |

| 配当金 | 再投資は手動 | 再投資は手動 | 再投資は手動 |

| 新NISA対応 | ○(成長投資枠対応) | ○(成長投資枠対応) | ○(成長投資枠対応) |

口座開設には2週間程度の審査期間が必要です。そのため、実際に運用を始める前に「準備」しておくことが必須です。

口座開設の際は、Hapitasを通すとセルフキャッシュバックが可能になります。以下のような画像で確認できます。

私自身、物販ビジネスを始めた頃は資金がなかったため、「Hapitas」でキャッシュバックで30万ポイントほど獲得しました。これは大きな助けになりました。

クレジットカードの開設案件も無駄に増やすと「本当に必要なとき」に作れないリスクがあります。例えば、ゴールドカードや高還元率カードを希望するタイミングで既に申請が済んでいたりすると、手続きがスムーズに行けないことがあります。

証券口座は複数開設しても問題ありません。ログイン情報の管理は面倒になりますが、「取引履歴」や「リスク分散」という観点から見れば、メリットの方が大きいです。

おすすめの銘柄は?

米国株式インデックス投資では代表的なのはS&P500やダウ平均ですが、それだけに注目すると過去数十年間の上昇率がGAFAM(Google, Apple, Facebook, Amazon, Microsoft)によるものであることがわかります。

実際、2019年~2024年の米国株式市場は「GAFAMに投資しただけで資産が増加」するという状況でした。しかし反トラスト法の強化や規制強化により、その勢いは著しく鈍化しています。

反トラスト法とは、「市場を寡占している企業が競争を阻害する行為」を禁止・制限する米国の法律です。特に2025年以降の法案改正では、巨大IT企業に対する監視強化が進んでいます。GAFAM全体に影響が出始めているのが現状です。

そのため「全振り投資」はリスクが高いと判断しています。特にAppleやAmazonの成長率は、2024年から年間5%未満まで低下しました。

2026年の投資トレンド

2026年現在、注目すべき投資テーマは以下の通りです:

- AI・半導体関連 – NVIDIAやAMDなど、引き続き成長が期待される分野

- クリーンエネルギー – バイデン政権後も継続する環境政策の恩恵

- ヘルスケア・バイオテック – 高齢化社会での需要増加

- サイバーセキュリティ – デジタル化に伴うセキュリティ需要の拡大

一方で、GAFAMの中にはビジネスモデルに差があります:

- Google:広告収入が主力

- Apple:製品販売+Appストア手数料

- Facebook(Meta):広告主向けのマーケティングプラットフォーム

- Amazon:EC手数料とAWSクラウドサービス

- Microsoft:OS・Azureサブスクリプション型収益

この差を理解している投資家は、個別銘柄の選定が可能です。しかし「どうやって分けるか分からない」「面倒」と感じるなら、S&P500やダウ平均株価に一括投資するのが現実的です。

私は2024年以降、米国金利上昇とコロナ後政策の影響を考慮し、「短期的な資産増加」よりも「安定したリターン」を重視しています。そのため利回り3~4%の企業株に比重を置きつつ、リスク分散も図っています。

具体的には:

- コカコーラ:リターン率2.8%(毎年配当増加)

- ジョンソン・エンド・ジョンソン:3.6%の安定利回り+医療分野での成長見込み

- 米国インデックスETF(S&P500型):長期保有で平均年率7~8%を見込める

- 高配当ETF(VYMやHDVなど):安定した配当収入を確保

2025年の実績では、円安による為替差益を含めると資産が25%以上増加しました。これは「一括投資+定期再評価」の戦略のおかげです。

またプロと同様に、「経済指標に基づいて金・コモディティへのシフト」も視野に入れますが、私は暗号資産や短期売買には一切手を出していません。なぜならリスク管理が困難だからです。

私の運用スタイルは「バイ&ホールド(購入後放置)」で、「3ヶ月に1回程度の株価確認」のみです。プロも常に市場を見ていないという点から、それを真似することでストレスを軽減しています。

2026年現在では米国株が調整局面にあります。ドル建て資産保有者にとっては、「円安+株価下落」のタイミングで投資を始めるのが最適です。長期的な視点での運用こそ、為替リスクヘッジに最も効果的であると確信しています。

為替予約(先物取引)を活用する

輸入ビジネスにおける為替リスクヘッジの王道ともいえるのが為替予約(先物取引)です。これは、将来の特定日に特定のレートで外貨を購入する契約を銀行と締結する方法です。

例えば、3ヶ月後に10万ドルの支払いが発生する場合、現時点で1ドル=150円のレートで為替予約を入れておくことで、3ヶ月後の実勢レートが155円になっていても、150円で購入できます。これにより50万円のコスト削減が実現します。

為替予約のメリットとデメリット

為替予約の最大のメリットは、将来の支払い額を確定できる点です。これにより、以下のような経営上のメリットが生まれます:

- 仕入れコストの確定による利益計算の精度向上

- 予算管理の簡素化

- 価格設定の安定化

- 為替変動への心理的ストレスからの解放

一方でデメリットとして、円高になった場合でも予約レートでの購入を強いられる点があります。これは「機会損失」とも呼ばれ、円高メリットを享受できないことを意味します。

また、為替予約には銀行との信用枠(与信枠)が必要です。中小企業や個人事業主の場合、十分な与信枠を確保できないケースもあります。

為替予約を活用する際の実践ポイント

為替予約を効果的に活用するためのポイントを以下に示します:

- 予約比率は仕入れ額の50~70%に留める – 全額予約すると円高メリットを完全に逃す

- 複数の期間に分散して予約を入れる – 3ヶ月、6ヶ月など段階的に

- 市場の方向性を見極めてから予約する – 明確な円安トレンド時に有効

- 銀行の為替手数料を比較検討する – メガバンクより地銀の方が有利な場合も

2026年現在、ネット銀行やFX業者を活用した為替予約も選択肢として広がっています。従来の銀行取引よりも手数料が安く、少額から利用できるメリットがあります。

通貨オプションを活用する

為替予約よりも柔軟性の高いヘッジ手法として通貨オプションがあります。これは「権利」を購入する仕組みで、オプション料(プレミアム)を支払う代わりに、有利な場合のみ権利を行使できるという特徴があります。

例えば、「3ヶ月後に1ドル=150円で購入する権利」を購入したとします。3ヶ月後の実勢レートが155円なら権利を行使して150円で購入し、145円なら権利を放棄して市場で145円で購入できます。

通貨オプションの種類

輸入ビジネスで活用する通貨オプションには、主に以下の種類があります:

- コールオプション:特定レートで外貨を「購入する権利」- 輸入業者向け

- プットオプション:特定レートで外貨を「売却する権利」- 輸出業者向け

- ゼロコストオプション:コールとプットを組み合わせてプレミアムを相殺

輸入ビジネスでは、ドルのコールオプションを購入するのが基本戦略です。円安が進んでも予め決めたレートでドルを調達でき、円高になればオプションを放棄して市場価格で購入できます。

通貨オプションの活用事例

具体的な活用事例を紹介します。輸入額が月500万円(約33,000ドル)の事業者の場合:

シナリオ:1ドル=150円のコールオプションを購入(プレミアム2円/ドル)

- オプション料:33,000ドル × 2円 = 66,000円

- 3ヶ月後、レートが160円の場合:150円で購入し33万円の節約

- 3ヶ月後、レートが140円の場合:オプション放棄し140円で購入

このように、オプション料という「保険料」を支払うことで、円安リスクをヘッジしながら円高メリットも享受できるのが通貨オプションの魅力です。

ただし、オプション取引は専門知識が必要であり、取引できる金融機関も限られています。2026年現在、個人事業主でも利用できるオプションサービスを提供している銀行やFX業者が増えていますので、まずは少額から始めてみることをお勧めします。

外貨建て預金でリスク分散する

比較的シンプルな為替リスクヘッジ手法として外貨建て預金があります。これは、円安が見込まれる時期に円をドルに換えて預金しておき、実際に支払いが発生する際にそのドルを使用する方法です。

円高時にドルを仕込んでおくことで、将来の円安時の支払いコストを抑えることができます。例えば、1ドル=140円の時に10万ドル(1,400万円)を預金しておけば、支払い時に1ドル=160円になっていても、実質的に1ドル=140円でのコストで済みます。

外貨預金のメリットと注意点

外貨預金の主なメリットは以下の通りです:

- 銀行口座さえあれば誰でも始められる

- 為替予約のような与信枠が不要

- 預金金利を受け取れる(ドル預金は円預金より高金利)

- 任意のタイミングで円転できる柔軟性

一方で注意点もあります:

- 為替手数料がかかる(往復で2~4円程度)

- 預金中に円高になると為替差損が発生

- 預金保険の対象外(銀行破綻時のリスク)

2026年現在、ネット銀行の外貨預金は為替手数料が大幅に安い(片道0.25円程度)ため、メガバンクよりもコスト効率が良いです。住信SBIネット銀行やソニー銀行などが人気です。

外貨預金を活用した実践的な運用方法

外貨預金を効果的に活用するための実践ポイントを紹介します:

- 月間仕入れ額の3~6ヶ月分をドルで保有しておく

- 円高局面で計画的にドルを購入する(ドルコスト平均法)

- 為替レートのアラート設定を活用し、有利なレートで購入

- 普通預金よりも外貨定期預金で金利収入を最大化

例えば、月間仕入れ額が50万ドルの事業者であれば、150万~300万ドルのドル預金を保有しておくことで、為替変動に対するバッファーを確保できます。

まとめ:2026年における最適な為替リスクヘッジ戦略

ここまで、輸入ビジネスにおける様々な為替リスクヘッジ手法を解説してきました。2026年の為替環境を踏まえ、ビジネス規模別の推奨戦略をまとめます。

小規模事業者向け(月間仕入れ額500万円未満)

- 外貨預金を活用したシンプルなヘッジ

- 仕入れ地域の分散(可能な範囲で)

- 高利益率商品へのシフト

- 海外インデックス投資による間接的ヘッジ

中規模事業者向け(月間仕入れ額500万~5,000万円)

- 為替予約を仕入れ額の50%程度に活用

- 外貨預金との併用

- 仕入れ地域の積極的分散

- 円建て決済の交渉

大規模事業者向け(月間仕入れ額5,000万円以上)

- 通貨オプションを含む高度なヘッジ戦略

- 専門家(財務アドバイザー)の活用

- 複数の金融機関との取引で手数料交渉

- 輸出ビジネスへの展開も視野に

重要なのは、「完璧なヘッジ」を目指すのではなく、自社の状況に合った「実行可能なヘッジ」を継続的に行うことです。為替リスク管理は一度設定して終わりではなく、市場環境や事業状況に応じて定期的に見直すことが重要です。

2026年は引き続き為替変動が激しい年になると予想されています。早めの準備と適切なヘッジ戦略で、輸入ビジネスの安定的な収益確保を目指しましょう。

最後に、為替リスクヘッジは「リスクをゼロにする」のではなく「リスクを管理可能なレベルに抑える」ことが目的であることを忘れないでください。過度なヘッジはコスト増加や機会損失につながるため、バランスの取れたアプローチが成功の鍵です。