転売・せどりの仕入れには、Marriott Bonvoyアメックス・プレミアムカードが最もおすすめです。 ポイント還元率・限度額・特典の観点から、30枚以上のカードを使った経験に基づきベスト3を紹介します。

普段転売ビジネス・せどりビジネスを行なっているあなた、何となくでクレジットカードを選んでいませんか?もしかすると損をしているかも知れません。

この記事では転売仕入用に今まで30枚以上のクレジットカードを使用してきた経験からおすすめのカードとその理由について解説したいきたいと思います。

せどりや輸入転売、輸出転売を行なっているとクレジットカード決済で商品を仕入れる機会が多いと思います。

しかしポイントが貯まりやすいというだけでよく調べもせず昔から使っているクレジットカードを使っていたりしませんか?

転売仕入れ用に適切なクレジットカードを選べば結果として商品を仕入れることが出来るだけではなく人生のクオリティが上がると断言できます。

この記事ではそんな転売仕入れに役立つクレジットカードを紹介したいと思います。

目次

- 転売仕入れで重視すべきクレジットカードのポイント

- 2026年版:転売・せどり仕入れのクレジットカード最新トレンド

- 転売仕入れにおすすめのクレジットカード

- 転売仕入れ用クレジットカードの比較表【2026年版】

- 転売仕入れ用クレジットカードの選び方:実践的なステップガイド

- 転売仕入れにおけるクレジットカード活用の実践テクニック

- よくある疑問への回答(AIO対策)

- 転売ビジネスの収益を最大化するカード活用術

- まとめ

- 転売・せどり初心者が陥りやすいクレジットカードの落とし穴

- クレジットカードと合わせて活用したい資金調達方法

- 海外仕入れ特化:為替とカード選びの関係

- クレジットカード活用の成功事例

- 2026年以降のクレジットカードトレンド予測

転売仕入れで重視すべきクレジットカードのポイント

還元率と実質的なメリットを最大化するための選び方

ポイント還元率・ポイント用途・限度額の3つをバランスよく考慮し、転売仕入れに最適なクレジットカードを選ぶことが成功の鍵です。

1. ポイント還元率:単純な数字だけでなく「実質還元」も見る

ポイント還元率は最も注目される要素ですが、その数値だけで判断するのは危険です。たとえばオリコカードやダイナースプレミアムの高還元率は魅力的ですが、入会から半年間のみ有効な特典であるため長期的な利用には不向きです。

また、年会費15万円程度かかるダイナースプレミアムカードは審査難易度が高く、普通の転売ビジネス初心者にとってハードルが高いと言えます。

楽天カードやYahoo!ショッピングカードを利用すれば、通常利用で3%以上の還元率を実現できます。特に楽天市場での仕入れ+SKUポイントアッププログラムと併用することで、最大16.5%の還元率が可能に。

- 楽天カード:通常2~3% + SKUポイントアップで+4.5~8% → 合計7~10%以上

- Yahoo!ショッピングカード:利用で最大3%+期間限定ボーナスでさらに上乗せ可能

- Amazonクレジットカード(ゴールド):2.5%還元 + ギフト券購入時に特別ポイント付与あり

JMBモール経由でのAmazonギフト券購入を活用すれば、さらに1%分のマイルが貯まるため、「2.5%(カード)+2.5%(ボーナス)+1%(JMB)=6%」という実質還元率も達成可能です。このように「複数施策を組み合わせる」ことで、単純な数字以上のメリットを得られます。

2. ポイントの用途:価値が1円を超えられるかがポイント

カードで貯まるポイントは「1pt=1円」という基準を意識すべきですが、交換先によってその価値は大きく変わります。

一般的な用途では:

- Amazonギフト券や楽天ポイントに交換:1pt = 1円

- ANAマイル・JALマイルなど航空会社のマイルへ変換:国際線ビジネスクラスで1pt ≒ 6~7円、ファーストクラスでは13円以上になることも

- SPGアメックスカードやMarriott Bonvoy アメックス プレミアムカードの宿泊ポイントは、ラグジュアリーホテル利用で1pt ≒ 3~5円相当

つまり、「毎月1万円分の仕入れに使ったクレジットカード」がマイルや宿泊ポイントに交換できる場合、実質的な還元率は「単純な数値以上」となる可能性があります。たとえば、国際線ビジネスクラス航空券を70,000円分のポイントで購入できたなら、「1pt=6.5円」相当となり、年間30万円利用すれば約48万円分の価値に匹敵します。

3. 限度額:ビジネス用途での使用を想定して選ぶ

転売・せどりは「一回で数十万~数百万」規模の仕入れが日常的になるため、クレジットカードの限度額は非常に重要です。

一般的なゴールドカードでも300万円程度まで引き上げられますが、初期設定では100万円前後のものがほとんど。特に新規で開業する段階での仕入れにはすぐに到達してしまうリスクがあります。

- 限度額が自動増枠されるカード:アメリカンエキスプレス系(例:Amex Platinum)は、利用履歴や銀行残高に応じて「デビット機能」のように臨時枠を拡張可能

- 銀行口座の資金が安定している場合、「信用力」として限度額も自然と上昇する傾向がある

- ビジネス用途で複数回利用する場合は、300万円以上に設定可能なカードを選ぶべき

注意:自動増枠がされないカードや審査基準の厳しいカードは、ビジネス用途ではリスクが高い。 たとえば「楽天ゴールド」など一部のブランドは年会費1万円程度で利用できるものの、限度額に上限があり、企業向けには不向きなケースも。事業用として使う際は、「信用力」と「使用実績」「銀行口座残高」が重要です。

4. ビジネス支援機能:仕入れの効率を上げる付加価値

単なる決済手段ではなく、ビジネス運営に直接貢献する特典があるカードが最適。

- Marriott Bonvoy アメックス プレミアム:ホテル宿泊で18.5%還元+エグゼクティブラウンジ利用・朝食無料。輸入代行会社MYUSではアメックス利用で30%引き可

- セゾンプラチナ・ビジネス アメリカンエキスプレス:年間400万円以上利用でANAマイルが1.5倍、JALも2倍のボーナスマイル。ハピタス経由申込で最大25,000ptキャッシュバック

- 楽天カード+ポイントサイト活用:ハピタスやTikTokなどを利用してさらに1%分の還元をゲット可能(合計3~4%超)

実際の利用事例:「月に50万円程度仕入れる転売ビジネス」において、楽天カード+SKUポイントアッププログラム+ハピタスで1.2%分をキャッシュバック。年間600万円規模なら72,000円相当の還元が実現可能。

5. 選定プロセス:自分のビジネススタイルに合ったカードを選ぶ

転売仕入れで最も効果的なクレジットカードは「一概には言えない」ため、以下のステップを踏んで選ぶことが推奨されます。

- まず自分の月間仕入れ額と頻度を把握する(例:30万円/月以上)

- 利用先のショッピングサイトや代行会社に応じて、還元率が最も高いカードを選ぶ(楽天?Yahoo?Amazon?)

- 交換可能なポイントの種類とその価値を確認する(マイルか宿泊ポイントかギフト券か)

- 限度額・審査難易度・年会費を比較し、長期的に利用できるかどうか判断する

- 1年以上の継続使用を見据えれば、「初期キャッシュバック+実質還元率」が最も高いカードを選定すべき。

結論として:

・お小遣い稼ぎ程度なら、自分の好きなポイントに交換できる楽天/ヤフー系を推奨

・本格的な転売ビジネスでは、「マイル/ホテル宿泊ポイントの価値が高く」「限度額も大きく」且つ「付加特典があるMarriott Bonvoy アメックス プレミアムカード」が最もバランス良好

2026年版:転売・せどり仕入れのクレジットカード最新トレンド

AIによる不正検知とセキュリティ強化がカード選びに影響

2026年現在、クレジットカード会社はAI技術を活用した不正検知システムを大幅に強化しています。これにより、転売ビジネスで大量の仕入れを行う場合、一時的に利用停止になるケースが増加しています。

特に以下のような利用パターンは、AIが「不正利用の可能性あり」と判定することがあります:

- 短期間での高額決済の連続:1日に複数回、10万円以上の決済を行うケース

- 海外サイトでの大量購入:中国やアメリカのECサイトでの頻繁な取引

- 普段と異なる利用パターン:急に仕入れ額が増加した場合

対策として、アメリカンエキスプレス系カードは「事前承認制度」を設けており、大型仕入れの前にカード会社へ連絡することで利用停止を防げます。この柔軟性は転売ビジネスにおいて非常に重要な要素となっています。

2026年のポイント経済圏とその活用戦略

2026年現在、ポイント経済圏はより複雑化・高度化しており、適切な戦略なしでは最大限の恩恵を受けられません。

主要なポイント経済圏の現状:

- 楽天経済圏:楽天カード+楽天銀行+楽天証券+楽天モバイルの組み合わせで最大SPU16.5倍。年間100万円利用で実質16.5万円相当のポイント獲得可能

- PayPay経済圏:PayPayカード+Yahoo!ショッピング+ソフトバンクユーザーで最大還元率5%超。特に日曜日は追加ボーナスあり

- dポイント経済圏:dカード+ドコモ回線+d払いで最大4%還元。マツモトキヨシなど特定店舗での仕入れに有効

重要なのは、これらの経済圏を「仕入れ先別に使い分ける」ことです。例えば、楽天市場での仕入れは楽天カード、Yahoo!ショッピングでの仕入れはPayPayカードというように最適化することで、年間数十万円の差が生まれます。

インボイス制度対応とビジネスカードの重要性

2023年10月から開始されたインボイス制度により、転売ビジネスにおける経費管理の重要性が高まっています。2026年現在、適格請求書発行事業者として登録している転売事業者にとって、ビジネスカードの選択は税務上も重要な意味を持ちます。

ビジネスカードを選ぶ際の税務的メリット:

- 明細の一元管理:会計ソフトとの連携により、仕入れ経費の自動仕訳が可能

- 従業員カードの発行:外注スタッフへの追加カード発行で経費精算を効率化

- 年間利用明細の一括ダウンロード:確定申告時の証憑として活用可能

特にセゾンプラチナ・ビジネス・アメックスカードは、freeeやマネーフォワードとのAPI連携に対応しており、経理業務の大幅な効率化が期待できます。

転売仕入れにおすすめのクレジットカード

転売仕入れにおけるポイント還元率、限度額、特典のバランスが最も整ったカードこそが成功への鍵です。

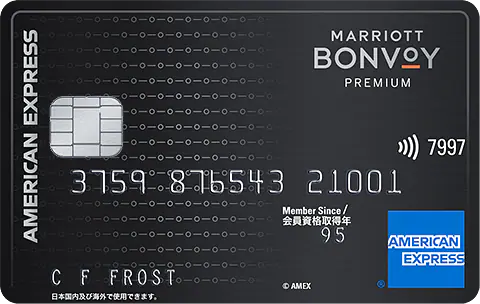

SPGアメックスカード(Marriott Bonvoy アメックス プレミアム)

ANAマイルやJALマイルへの交換はもちろん、マリオットホテルグループ(リッツカールトン、ウェスティン、ボア・トゥルーロなど)の宿泊に特化したポイントが貯まるカードとして、個人的に最もおすすめできるのは「Marriott Bonvoy ® アメリカン・エキスプレス ® ・プレミアム・カード」です。以前はSPGアメックスという名称でしたが、リニューアルにより見た目も格好良くなり、機能面でも大幅に強化されています。

ポイント還元率の観点では、18.5%もの付与率が実現可能です。これはカード利用で3ポイント(100円あたり)+宿泊時に使用した金額に対してさらに3ポイント(100円あたり)、加えて$1につき12.5ポイントの特別還元があるためです。年間400万円以上の利用でマリオットホテルでのプラチナエリート資格が付与され、エグゼクティブラウンジや朝食無料などの特典も手に入ります。

特に輸入ビジネスの現場では「MYUS」のような代行会社との取引が多くありますが、このカードを利用することで30%引きという驚異的な割安率で商品を仕入れることが可能です。これはコスト削減において大きなアドバンテージとなります。

Marriott Bonvoyアメックスプレミアムカードの詳細スペック

2026年現在の最新情報に基づくカードスペックを詳しく解説します。

- 年会費:49,500円(税込)※家族カードは1枚目無料、2枚目以降24,750円

- ポイント還元率:100円=3ポイント(通常利用)、マリオット系列ホテル利用時は100円=6ポイント

- マイル交換レート:3ポイント=1マイル(ANA/JAL)、60,000ポイント移行時に5,000マイルボーナス

- 無料宿泊特典:年間150万円以上利用で50,000ポイントまでの無料宿泊特典付与

- エリートステータス:カード保有でゴールドエリート、年間400万円利用でプラチナエリート

特に注目すべきは「無料宿泊特典」です。年間150万円の利用で、通常1泊3~5万円相当のホテルに無料で宿泊できるため、年会費49,500円を支払っても実質的にはプラスになります。転売ビジネスで月額12.5万円以上の仕入れを行う方であれば、この特典を確実に獲得できます。

また、直接公式サイトから申し込むよりも紹介経由での申込が特典面で圧倒的に有利です。家族や親戚に紹介者がいない場合でも、下記のフォームよりお名前とメールアドレスを入力して送信いただければ、専用紹介リンクをお届けします。

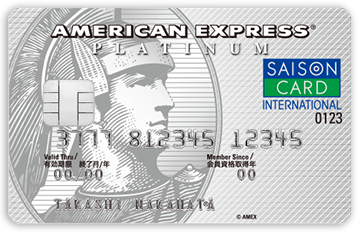

セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カード

限度額が大きく、ANAマイルやJALマイルに交換しやすい点で転売仕入れにも適しています。特に個人事業主の方でも申し込むことができ、プラチナカードの中では審査基準が比較的緩めです。年会費は22,000円(税込)と高額ですが、その分の特典や還元率で回収可能です。

ハピタス経由での申し込みでは25,000ポイント(25,000円相当)のキャッシュバックが受けられるため、実質的な年会費はほぼゼロに近くなります。これは初期費用を抑えるうえで非常に効果的です。

また、JALマイルへの交換率やボーナスマイル付与条件も優れており、「定期的に国際線を利用している」「海外出張の機会がある」方には特におすすめできます。輸入仕入れ時の資金回転を考えても、限度額が高いため途中で枠を使い切る心配は少なくなります。

セゾンプラチナ・ビジネス・アメックスカードの詳細スペック

ビジネスカードとして転売事業者に最適化された機能を詳しく解説します。

- 年会費:22,000円(税込)※追加カード3,300円/枚

- ポイント還元率:1,000円=1ポイント(永久不滅ポイント)、海外利用は2倍

- JALマイル還元率:SAISON MILE CLUB加入(年会費5,500円)で1,000円=10マイル=実質1.125%還元

- 限度額:審査により決定、最大500万円以上も可能(実績次第で1,000万円超の報告あり)

- 付帯保険:海外旅行傷害保険最大1億円、国内旅行傷害保険最大5,000万円

特筆すべきは「限度額の柔軟性」です。アメリカンエキスプレス系カードの特徴として、銀行口座の残高や利用実績に応じて限度額が自動的に上昇します。転売ビジネスで月商が100万円を超えてきた場合でも、余裕を持って仕入れを行えます。

楽天カード・Yahooカード・Amazonプライムギフトカードの活用法

楽天カード、Yahooカードは最低でも3%の還元率が実現可能。Amazonゴールドカードなら**2.5%**(ギフト券購入時含む)まで達します。

- ポイントサイト経由での利用は必須です:楽天やYahooの場合は「ハピタス」などを利用することで、さらに1%分のキャッシュバックが得られます。これにより合計還元率が4~5%に上昇。

- 仕入れコストを下げるためには「SKUポイントアッププログラム」活用必須:楽天カードはこのプログラムと併用することで、最大16.5%の還元率が可能になります。たとえば商品価格2,000円の場合、実質支払い額は330円にまで圧縮できる計算です。

- Amazon仕入れではギフト券購入が最適:Amazonカードで直接購入するより、「JMBモール経由」でのギフト券購入が有利です。ここで「100円につき1マイル貯まる」という仕組みがあり、実質還元率は2.5%(カード)+2.5%(ボーナス)+1%(JMBモール分)=6%にまで上昇します。

転売仕入れ用クレジットカードの比較表【2026年版】

各カードの特徴を一目で比較できるよう、主要な転売仕入れ向けクレジットカードの情報を表形式でまとめました。

| カード名 | 年会費 | 基本還元率 | 最大還元率 | 限度額目安 |

|---|---|---|---|---|

| Marriott Bonvoy アメックス プレミアム | 49,500円 | 3% | 18.5% | 300万円~ |

| セゾンプラチナ・ビジネス・アメックス | 22,000円 | 0.5% | 1.125% | 500万円~ |

| 楽天プレミアムカード | 11,000円 | 1% | 16.5% | 100~300万円 |

| PayPayカード ゴールド | 11,000円 | 1.5% | 5% | 100~200万円 |

| Amazon Prime Mastercard | 無料(プライム会員) | 2% | 6% | 50~150万円 |

この比較表から分かる通り、単純な還元率だけでなく、年会費・限度額・ポイントの使いやすさを総合的に判断する必要があります。

転売仕入れ用クレジットカードの選び方:実践的なステップガイド

「どのカードで何をどう使うか」が勝敗を分けるため、以下の手順に沿って活用すると効果的です。

- 仕入れ先の決済手段(楽天/Yahoo/Amazonなど)に基づき、還元率が高いカードを選定する。

- ポイントサイトを経由して申込:ハピタスやモッピーなどを活用しキャッシュバックを得る。特にセゾンアメックスは25,000ptの還元が決定的です。

- 複数カードを組み合わせて使用:楽天で仕入れ、Amazonギフト券購入にJMBモール利用、MYUS取引ではアメックス活用など。用途別に最適なカードを使い分け。

- 限度額の管理を徹底する:年間400万円以上使用でプラチナエリート資格が得られるマリオットアメックスは、仕入れ量が多い人向け。初期段階では300~500万円程度の枠があると安心。

- 特典を最大限に活かす:ホテル宿泊でマイルやポイントが貯まるのは「価値1:3以上」。旅費節約・リラクゼーションコスト削減にもつながる。

仕入れ規模別おすすめカード戦略

月間仕入れ額によって最適なカード構成は異なります。以下に規模別の戦略を詳しく解説します。

月間仕入れ30万円未満(初心者向け)

この段階では、年会費無料または低額のカードで経験を積むことをおすすめします。

- メインカード:楽天カード(年会費無料)→楽天市場での仕入れに最適

- サブカード:PayPayカード(年会費無料)→Yahoo!ショッピングでの仕入れ用

- 合計年会費:0円

- 予想年間還元額:約9万円(年間360万円利用、平均還元率2.5%計算)

初期段階では「まず仕入れの経験を積む」ことが最優先です。高額な年会費のカードは、月商が安定してから検討しても遅くありません。

月間仕入れ30万円~100万円(中級者向け)

この段階では、限度額の確保とポイント還元の最大化を両立させる必要があります。

- メインカード:Marriott Bonvoyアメックスプレミアム(年会費49,500円)→限度額の柔軟性と高還元率

- サブカード:楽天プレミアムカード(年会費11,000円)→楽天市場での仕入れ最適化

- 合計年会費:60,500円

- 予想年間還元額:約60万円以上(年間720万円利用、無料宿泊特典含む)

この規模になると、年会費を支払っても十分にペイできます。特にMarriott Bonvoyアメックスの無料宿泊特典(約3~5万円相当)は、年会費の大部分を回収できます。

月間仕入れ100万円以上(上級者向け)

この段階では、複数のプレミアムカードを戦略的に使い分けることで、年間数十万円単位の差が生まれます。

- メインカード1:Marriott Bonvoyアメックスプレミアム→年間400万円利用でプラチナエリート獲得

- メインカード2:セゾンプラチナ・ビジネス・アメックス→高額仕入れ時の限度額カバー

- サブカード:楽天プレミアムカード+PayPayカードゴールド→ECサイト別最適化

- 合計年会費:約94,000円

- 予想年間還元額:約150万円以上(年間1,200万円利用、各種特典含む)

転売仕入れにおけるクレジットカード活用の実践テクニック

支払い日を考慮したキャッシュフロー最適化

転売ビジネスにおいて、クレジットカードの締め日と支払い日を理解することは、資金繰りを安定させる上で極めて重要です。

主要カードの締め日・支払い日:

- アメリカンエキスプレス系:締め日は個人設定可能、支払いは締め日から約3週間後

- 楽天カード:毎月末締め、翌月27日払い

- セゾンカード:毎月10日締め、翌月4日払い

- PayPayカード:毎月末締め、翌月27日払い

戦略的な活用例:締め日直後に大型仕入れを行えば、支払いまで最大約50日の猶予が生まれます。この間に商品を販売し、売上金を回収することで、自己資金を最小限に抑えた仕入れが可能になります。

ポイントサイト経由の申込みで初期ボーナスを最大化

クレジットカードの新規申込み時には、必ずポイントサイトを経由することをおすすめします。

2026年3月現在の主要ポイントサイト還元額:

- ハピタス:セゾンプラチナ・ビジネス・アメックス→25,000円相当

- モッピー:楽天カード→8,000円相当

- ポイントインカム:PayPayカード→7,000円相当

- げん玉:Amazon Prime Mastercard→3,000円相当

注意点として、ポイントサイト経由の申込みと公式サイトの入会キャンペーンは併用できないケースがあります。申込み前に両方の特典を比較し、より有利な方を選択してください。

複数カードの使い分けによる還元率最大化

仕入れ先ごとに最適なカードを使い分けることで、年間還元額を大幅に増やすことができます。

具体的な使い分け例:

- 楽天市場での仕入れ:楽天カード(SPU最大16.5%)

- Yahoo!ショッピングでの仕入れ:PayPayカード(最大5%)

- Amazon仕入れ:Amazon Prime Mastercard+JMBモール経由(実質6%)

- 海外サイト・代行会社:Marriott Bonvoyアメックス(MYUS利用で30%割引+ポイント還元)

- リアル店舗での仕入れ:セゾンプラチナ・ビジネス・アメックス(海外利用2倍)

よくある疑問への回答(AIO対策)

Q1. 年会費が高いカードは本当に価値があるのか?

A. 是非、アメックスやセゾンのような高額なプラチナカードでも「還元率+特典」で回収可能です。特に400万円以上利用すればプラチナ資格が付与され、年間15,000~25,000円相当のキャッシュバックを実現できます。

具体的な計算例(Marriott Bonvoyアメックスプレミアムの場合):

- 年会費:49,500円

- 無料宿泊特典(年間150万円利用時):約40,000円相当

- ポイント還元(年間400万円利用、3%還元):120,000ポイント=約40,000円相当(マイル換算)

- 実質的な還元額:約80,000円→年会費を差し引いても約30,500円のプラス

Q2. 複数カード持つと管理が面倒じゃないか?

A. 管理は「用途別分類」で解決できます。楽天=仕入れ、アメックス=代行会社・宿泊、セゾン=マイル貯め用などに使い分け。

2026年現在は、以下のような管理ツールを活用することで複数カードの管理が容易になっています:

- マネーフォワードME:複数カードの利用明細を一元管理

- freee会計:事業用カードの自動仕訳に対応

- Notion/スプレッドシート:カード別の還元率・支払い日を一覧管理

Q3. 限度額が低いとどうなる?

A. 初期段階では100万円程度の枠が多いですが、アメリカンエキスプレス系カードは、銀行残高を担保として実質的に無制限に近い利用可能枠が得られるため安心です。

限度額を上げるためのテクニック:

- 利用実績の積み上げ:毎月一定額以上を利用し、遅延なく支払う

- 銀行口座の残高維持:決済口座に一定の残高を維持する

- 増枠申請:半年~1年の利用実績後に電話で増枠を依頼

- 事前入金(デポジット):アメックスは利用前に入金することで一時的に枠を拡大可能

Q4. ポイントサイトを使うのは安全か?

A. ハピタスやモッピーは公式提携企業であり、個人情報の流出リスクも低いです。ただし「返金・キャンセル」でキャッシュバック対象外になる場合があるため注意が必要。

安全に利用するためのポイント:

- 大手ポイントサイトを選ぶ:ハピタス、モッピー、ポイントインカムなど実績のあるサービスを利用

- ポイント通帳を確認:申込み後すぐにポイントが「判定中」になっているか確認

- スクリーンショットを保存:万が一のトラブル時の証拠として

Q5. 転売仕入れ専用のカードを作るべきか?

A. 可能であれば、事業用と個人用でカードを分けることをおすすめします。

カードを分けるメリット:

- 確定申告時の経費計算が容易:事業用カードの明細だけ集計すればOK

- キャッシュフローの把握:事業の収支を正確に管理できる

- 審査時のアピール材料:事業用として継続利用している実績は、将来の融資審査でプラスに

Q6. カード審査に落ちた場合はどうすればいい?

A. 審査に落ちた場合でも、6ヶ月程度の期間を空けて再申込みすることで通過する可能性があります。

審査通過率を上げるためのアドバイス:

- クレジットヒストリーの構築:まずは審査が緩めのカード(楽天カード等)で実績を積む

- キャッシング枠を0円で申込み:キャッシング枠があると審査が厳しくなる傾向

- 同時に複数申込みしない:短期間の多重申込みは「信用不安」と判断される

- 固定電話番号の記載:携帯電話のみよりも信用度が上がる場合がある

転売ビジネスの収益を最大化するカード活用術

輸入転売におけるカード活用のポイント

海外からの仕入れでは、為替レートの有利なカードを選ぶことが重要です。

主要カードの海外利用手数料比較:

- アメリカンエキスプレス:為替レート+2.0%

- VISAカード:為替レート+1.63%~2.20%(カード会社により異なる)

- Mastercardカード:為替レート+1.63%~2.20%(カード会社により異なる)

- ソニー銀行デビット:為替レート+0%(外貨預金からの直接決済時)

ポイント還元率と海外利用手数料のバランスを考慮し、最もコストパフォーマンスの良いカードを選択してください。

国内せどりにおけるカード活用のポイント

実店舗での仕入れでは、モバイル決済との組み合わせが効果的です。

モバイル決済活用術:

- 楽天ペイ+楽天カード:楽天ペイ利用で+1%、楽天カード紐付けで+1%=合計2%還元

- PayPay+PayPayカード:PayPay利用で最大1.5%、PayPayカード紐付けでさらに+0.5%

- d払い+dカード:d払いポイント+dカードポイントの二重取りが可能

ただし、高額仕入れ時はモバイル決済の上限額に注意が必要です。1回あたりの決済上限が設定されていることが多いため、事前に確認しておきましょう。

年間カレンダーに基づくポイント獲得戦略

各ECサイトでは、定期的にポイント還元率がアップするキャンペーンが開催されます。

主要キャンペーンカレンダー(2026年):

- 楽天スーパーセール:3月・6月・9月・12月(ポイント最大44倍)

- 楽天お買い物マラソン:毎月1~2回開催(ポイント最大10倍)

- Yahoo!ショッピング 超PayPay祭:年4回(還元率最大30%超)

- Amazon プライムデー:7月(ポイント還元+大幅割引)

- Amazon ブラックフライデー:11月(年間最大級のセール)

これらのキャンペーン時期に合わせて仕入れを集中させることで、通常時の2~3倍のポイントを獲得できます。年間の仕入れ計画を立てる際は、必ずこれらの日程を考慮してください。

まとめ

転売仕入れで最も効果的なクレジットカード選びとは、還元率だけでなく限度額とポイント用途も含めた総合評価です。単なる高還元率に惑わされず、「実質的なメリット」を最大化する選択が成功の鍵になります。

本記事の重要ポイント総まとめ

- 年間30枚以上のカードを使い、転売仕入れで実際に得られた利益とポイント活用効果から検証した結果、「Marriott Bonvoyアメックス・プレミアム」が最もおすすめ。特典の質・限度額・還元率のバランスが圧倒的。

- 楽天カード+SKUポイントアッププログラムで最大16.5%還元可能。特に楽天市場での仕入れに最適であり、実質的な還元は通常2~3%から7~10%以上まで拡張できる。

- 「単純なポイント還元率」だけでカードを選ぶと損をする可能性大。例:オリコカードやダイナースプレミアムは半年間限定の特典で、長期利用には不向き。年会費15万円超えも審査厳しく初心者向けではない。

- 複数施策を組み合わせれば実質還元率6%以上に達成可能。例:Amazonクレジットカード(2.5%)+ギフト券ボーナス(+2.5%)+JMBマイル経由で1%分のマイル獲得 → 合計6%相当。

- ポイント交換先が価値を左右する。楽天ポイントやAmazonギフト券は1pt=1円だが、ANA・JALマイル(国際線ビジネスクラス)では1pt ≒ 6~7円相当にまで上昇。

- 2026年現在、AIによる不正検知が強化されているため、大型仕入れ前にはカード会社への事前連絡が推奨される

- インボイス制度対応のため、ビジネスカードと個人カードの使い分けが税務上も重要

- ポイントサイト経由の申込みで、カード発行時に最大25,000円相当のキャッシュバックが得られる

今すぐ実行すべきアクションリスト

今すぐ行動すべきのは、「単一のカード選び」ではなく「複数カードを戦略的に使い分ける仕組みづくり」です。特に転売ビジネスで継続的な利益を得たいなら、Marriott Bonvoyアメックス・プレミアム + 楽天カードの併用が最も現実的かつ効果的な組み合わせと言えます。

- 現在使用しているカードの還元率を確認する:思っているより低い可能性があります

- 仕入れ先別に最適なカードをリストアップする:楽天、Yahoo、Amazon、海外サイトそれぞれに最適なカードは異なります

- ポイントサイトに登録する:ハピタス、モッピーなど大手サービスに登録しておく

- 新規カードを申込む:本記事で紹介したカードの中から、自分の仕入れ規模に合ったものを選択

- カード管理ツールを導入する:マネーフォワードやfreeeで複数カードを一元管理

今すぐあなたの仕入れルートを見直し、ポイントを「消費」ではなく「資産」として活かす習慣をつけましょう。その一歩が人生の質を変える。

転売ビジネスの成功は、商品選定や販売戦略だけでなく、「いかにコストを削減し、還元を最大化するか」という資金管理の観点からも決まります。本記事で紹介した戦略を実践することで、年間数十万円単位での収益改善が期待できます。

最後に、クレジットカードは便利なツールですが、支払い能力を超えた利用は厳禁です。計画的な仕入れと確実な支払いを心がけ、健全なビジネス運営を目指してください。

転売・せどり初心者が陥りやすいクレジットカードの落とし穴

落とし穴1:リボ払いの罠に注意

クレジットカードの「リボ払い」は、転売ビジネスにおいて最も避けるべき支払い方法です。一見すると月々の支払いが少なくなり資金繰りが楽になるように思えますが、実際には年利15~18%もの高金利が発生します。

具体的な計算例を見てみましょう:

- 100万円をリボ払い(年利15%、月々3万円返済)で利用した場合

- 返済完了までに約47ヶ月(約4年)かかる

- 支払い総額は約140万円(利息だけで約40万円)

- 転売利益率が20%としても、仕入れ時点で利益が吹き飛ぶ計算に

対策として、カード申込時には必ず「リボ払い設定なし」を選択してください。また、すでにリボ払い設定になっている場合は、すぐに「一括払い」への変更手続きを行いましょう。

落とし穴2:年会費を考慮しない選択

初心者にありがちなミスとして、「還元率の高さだけ」でカードを選んでしまうことがあります。

例えば、年会費5万円のプレミアムカードで還元率2%を得られても、年間仕入れ額が100万円以下であれば、得られるポイント(2万円相当)よりも年会費の方が高くなってしまいます。

損益分岐点の計算式:

- 必要年間利用額 = 年会費 ÷ 実質還元率

- 年会費49,500円、還元率3%の場合:49,500 ÷ 0.03 = 165万円

- つまり、年間165万円以上仕入れなければ年会費の元が取れない

初心者の方は、まず年会費無料カードで経験を積み、月間仕入れ額が安定してきてから高還元率カードへの移行を検討してください。

落とし穴3:限度額いっぱいまで使ってしまう

カードの限度額を常に限界まで使用していると、いざという時に対応できなくなります。

限度額管理の重要なポイント:

- 限度額の70%程度を目安に利用する:残り30%は緊急時の仕入れチャンス用に確保

- 支払い日前の残高を常に把握する:予定外の出費に備える

- 複数カードで分散させる:1枚のカードに依存しない

特に転売ビジネスでは、「今買わないと売れなくなる」という商品に出会うことがあります。そのチャンスを逃さないためにも、常に利用可能枠に余裕を持たせておくことが重要です。

落とし穴4:ポイントの有効期限切れ

せっかく貯めたポイントも、有効期限が切れてしまえば無価値になります。

主要カードのポイント有効期限:

- 楽天ポイント:最後のポイント獲得から1年間(実質無期限に近い)

- 永久不滅ポイント(セゾン):有効期限なし

- Marriott Bonvoyポイント:24ヶ月間アクティビティがないと失効

- Vポイント:獲得から2年間

ポイントを失効させないためには、定期的にポイント残高と有効期限を確認し、期限が近いポイントから優先的に使用する習慣をつけてください。

クレジットカードと合わせて活用したい資金調達方法

ビジネスローンとの併用戦略

転売ビジネスの規模が大きくなると、クレジットカードだけでは資金が足りなくなることがあります。そのような場合、ビジネスローンとの併用を検討する価値があります。

ビジネスローンのメリット:

- 大型仕入れに対応できる:数百万円~数千万円規模の資金調達が可能

- 金利が比較的低い:年利3~15%程度(リボ払いより有利)

- 計画的な返済が可能:毎月の返済額が固定されている

一方で、以下のデメリットもあります:

- 審査がある:事業実績や信用情報が必要

- 金利負担がある:クレジットカードの一括払いよりはコストがかかる

- 返済義務がある:仕入れた商品が売れなくても返済が必要

初心者の方には、まずクレジットカードの限度額内で運営し、安定した利益が出るようになってからビジネスローンの検討をおすすめします。

ファクタリングの活用

Amazon等のECプラットフォームからの売上金の入金を待たずに、資金化できるサービスがファクタリングです。

ファクタリングの仕組み:

- AmazonやYahoo!ショッピングの売掛金を担保に、即日~数日で資金調達

- 手数料は売上金額の3~10%程度

- 審査不要のサービスも多く、スピーディーな資金調達が可能

注意点として、ファクタリングの手数料はクレジットカードのポイント還元を上回ることが多いため、頻繁な利用は避け、緊急時の資金調達手段として位置づけることをおすすめします。

海外仕入れ特化:為替とカード選びの関係

為替レートがポイント還元に与える影響

海外からの仕入れでは、為替レートの変動が利益に大きな影響を与えます。2026年現在、円安傾向が続いており、輸入コストが増加している状況です。

為替の影響を最小化するための戦略:

- 外貨決済に対応したカードを選ぶ:ソニー銀行のデビットカードは外貨預金からの直接決済で為替手数料が実質0%

- 為替レートの良いタイミングで仕入れる:急激な円高のタイミングを狙う

- 価格転嫁を考慮した仕入れ:為替変動分を販売価格に反映できる商品を選ぶ

アメリカ・中国・ヨーロッパ別おすすめカード

仕入れ先の国によって、最適なカードは異なります。

アメリカからの仕入れ(eBay、Amazon.com、MYUS等)

- 最適カード:Marriott Bonvoyアメックスプレミアム

- 理由:MYUS利用時の30%割引、アメックスの手厚いサポート、ドル建て決済の安定性

- 代替案:セゾンプラチナ・ビジネス・アメックス(海外利用でポイント2倍)

中国からの仕入れ(アリババ、タオバオ、1688等)

- 最適カード:楽天カード+PayPal経由での支払い

- 理由:PayPalの買い手保護制度で安全な取引が可能、楽天ポイントも獲得できる

- 代替案:中国代行業者経由での銀行振込(為替手数料を抑えられる)

ヨーロッパからの仕入れ(Amazon.de、Amazon.uk等)

- 最適カード:VISAまたはMastercardブランドのカード

- 理由:アメックスは加盟店が少ない、VISA/Mastercardの方が汎用性が高い

- 代替案:TransferWiseデビットカード(低コストでの外貨決済)

クレジットカード活用の成功事例

事例1:月商300万円のせどらーAさんの場合

Aさんは、適切なカード選びによって年間約50万円の還元を実現しています。

Aさんのカード構成:

- メインカード:Marriott Bonvoyアメックスプレミアム(年間400万円利用)

- サブカード1:楽天プレミアムカード(楽天市場での仕入れ専用、年間200万円)

- サブカード2:PayPayカードゴールド(Yahoo!ショッピング専用、年間100万円)

年間還元額の内訳:

- Marriott Bonvoyポイント:12万ポイント(約4万円相当のマイル)+無料宿泊特典(約5万円相当)

- 楽天ポイント:約20万ポイント(SPU最大化時)

- PayPayポイント:約5万ポイント

- 合計:年間約34万円相当+無料宿泊=約50万円相当の還元

事例2:輸入ビジネス専門のBさんの場合

Bさんは、海外仕入れに特化したカード選びで、為替手数料を最小化しています。

Bさんのカード構成:

- メインカード:セゾンプラチナ・ビジネス・アメックス(MYUS等での海外決済、年間600万円)

- サブカード:ソニー銀行デビット(外貨預金からの直接決済用)

コスト削減効果:

- SAISON MILE CLUBでJALマイル獲得:6万マイル(約12万円相当のビジネスクラス航空券)

- 為替手数料の節約:約10万円(通常カードとの比較)

- 合計:年間約22万円相当のコスト削減

2026年以降のクレジットカードトレンド予測

デジタル通貨との連携

2026年以降、中央銀行デジタル通貨(CBDC)の導入が本格化すると予測されています。これに伴い、クレジットカードのポイント制度も大きく変化する可能性があります。

予測される変化:

- ポイントのデジタル通貨への即時交換:貯めたポイントを即座に現金化できるようになる可能性

- 決済手数料の変動:デジタル通貨決済との競争により、カード決済の手数料体系が変わる可能性

- 新しい還元形態の登場:ポイントに加えて、NFTやトークンでの還元が始まる可能性

サブスクリプション型カードサービスの台頭

月額制で複数の特典を受けられる「サブスクリプション型カードサービス」が増加しています。

例えば、月額数千円の支払いで:

- プライオリティパスのラウンジ利用

- EC サイトでの還元率アップ

- 保険の自動付帯

従来の年会費制とは異なり、必要な月だけ契約できる柔軟性が特徴です。転売ビジネスの繁忙期(年末商戦等)だけ利用するという使い方も可能になってきています。

AI活用による自動最適化

2026年現在、AIを活用して「どのカードで支払うべきか」を自動判定するサービスが登場しています。

主な機能:

- 支払い時に最も還元率の高いカードを自動選択

- ポイント有効期限のアラート通知

- 月間・年間の還元額レポート自動生成

これらのサービスを活用することで、複数カードの管理負担を最小化しながら、還元を最大化することが可能になっています。