Amazon輸出の資金集めは「不用品販売・ポイントサイトで初期資金を確保→売上実績を作る→融資を受ける」の流れが最も再現性が高い方法です。安定して月50万円稼ぐには資金200万円が必要ですが、自力で全額集める必要はありません。この記事では6通りの資金集めの方法を紹介します。

Amazon輸出を始めとした物販ビジネスでは資金集めが重要になってきます。

Amazon輸出で起業するための手順の記事にも書いたように安定して月50万円を稼ぐには資金でいうと200万円は最低必要になってきます。

輸出ビジネスをしていく中でこの金額を貯めてもいいのですが仮に手持ち資金が10万円しかなかったら目標数値に届くまでに何年もかかるか資金繰りで失敗してしまうでしょう。

そこで資本金は多いに越したことはないのでAmazon輸出の資金の集め方をまとめました。

- バイトや仕事で貯める

- 不要品を売る

- ポイントサイトを活用する

- アフィリエイトで稼ぐ

- 公的機関に借りる

- 出資者を募る

目次

バイトや仕事で貯める

副業の初期資金として目標額30〜50万円を設定し、専用口座に積み立てる計画的アプローチが最もリスクの低い資金調達手段だ。

バイトや仕事で貯める方法の具体的手順と注意点

労働時間とのバランスが輸出ビジネス成功の鍵です。収入を増やすより、時間をどう回すかが最も重要。

バイトや副業で資金を貯めるのは最も直感的かつ実現可能な方法です。特に本業の給料が低く、自宅に不用品がない場合、この手段は唯一の道となることも少なくありません。1日3時間程度のアルバイトでも月20万円以上の収入を得ることは可能で、Amazon輸出を始めるための初期資金として十分です。

ただし、「給料が少ないから副業に回せるお金がない」という固定観念には陥らないようにしましょう。実際に私の経験でも、日払いバイトで週3回勤務し、1か月間で約28万円の収入を得ました。この資金を元手にメルカリでの不用品販売と合わせて初期準備を進めることができました。労働時間は「輸出ビジネスの学習や仕入れ」にも回せるように、週10〜20時間以内が目安です。

最も危険なのは、「働きすぎて起業準備に手をつけていない」という状態。本業と副業の両立で疲弊し、輸出ビジネスへの投資時間がゼロになるケースは非常に多いです。そのため、以下のステップで効率的に資金を貯めることが大切です。

- 1日2〜3時間の短時間勤務を選定し、継続可能なスケジュールを作る

- 収入の半分以上は「輸出準備資金」として別口座に移す(自動積立も可)

- 残りを生活費として使いながら、週1回だけAmazon輸出学習会や仕入れ先調査を行う

- 3か月以内に売上実績が得られるよう準備する

このように「労働収入」と「時間の価値」を意識した運用により、自力で資金を集めるだけでなく、ビジネスへの本格参画も可能になります。

不用品を売る

メルカリ・ヤフオクで自宅の不用品を売ることで、2〜10万円の初期資金を2〜4週間で確保できる最速かつリスクゼロの方法だ。

ヤフオクやメルカリで自宅にある趣味グッズなどを売れば社会人の方であれば20〜30万円は貯まるはずです。特にギター、エフェクターやレコードといった音楽関連アイテム、ゲーム機本体・ソフト、ブランド物のバッグや服などは需要が高く、高値で売却できるケースも少なくありません。

不用品を売る最大のメリットは「手軽さ」と「即現金化」です。特にAmazon輸出に必要な初期資金を集めるには、時間と労力をかけずに一気に20万円以上を稼げる点が大きな強みです。

実際私は起業当時、ギターやギターエフェクターをヤフオクで販売し20万円ほど資金を増やしました。これらのアイテムは「使わない=価値がない」と思わず、「使える人」に渡すことで再利用価値が生まれ、結果として現金化につながりました。

注意点としては、売却前に商品の状態や市場需要を確認すること。特に「中古品でも高評価」となるアイテムは限られているため、無駄に出品して時間と手間だけ費やすのは避けましょう。また、「高く売るには写真が重要」です。

- 使わなくなった趣味グッズをリストアップする

- ヤフオクやメルカリで類似商品の売却価格を調べる(「中古 ギター 20万円」と検索)

- 状態が良いものは高値設定、損傷がある場合は安めに出品しスピード販売を目指す

- 発送はレターパックやゆうパケットでコストを抑える

このようにして不用品から資金を得る方法は、Amazon輸出のスタートダッシュを決める上で非常に効果的です。初期資金の8割以上がこれだけで賄えるケースも珍しくありません。

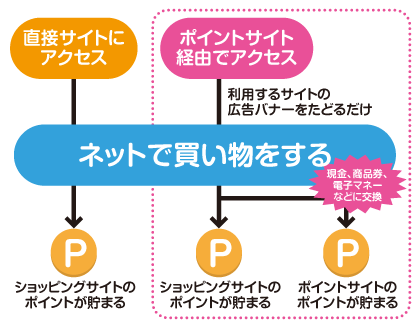

ポイントサイトを活用する

ハピタス・モッピーなどのポイントサイト経由でクレジットカード発行・サービス申込をすることで、3〜10万円分のポイントを数週間で獲得できる。

ハピタスを中心としたポイントサイトで、新規口座開設や無料会員登録といった案件をコツコツとこなせば20万円前後は比較的短期間で実現可能

「手軽に初期資金を稼ぎたい」人に最も適した方法の一つです。特に自宅にある不要品や、すでに持っているサービスを使いながら作業できる点が魅力。例えば、スマホで1日30分程度活用するだけで月5,000〜8,000円ほどのポイントを獲得できます。

- 新規口座開設(銀行・証券会社):最大2万~4万ポイントのキャッシュバック案件あり

- 無料登録型アプリ利用(家計簿、保険比較サイトなど):500〜3,000ポイント程度が目安

- クレジットカード発行キャンペーンも対象だが、注意が必要。繰り返し申請すると信用情報に影響する可能性あり

「キャッシュバック目的の単なるカード作成・解約」は長期的な金融生活を損なうリスクがあるため避けましょう。特に将来的に住宅ローンやマイカーローンを借りようとする際、信用情報が悪化すると審査で落とされてしまうケースも。ポイントサイトの活用には「目的意識」と「継続性」が必要です。

20万円前後の資金獲得は3〜6か月程度での達成が現実的。1日数分の作業で積み重ねられ、Amazon輸出への初期投資にそのまま回せるため、非常に効果的な手法です。

ハピタスなどのポイントサイトは「登録→案件完了→報酬申請」までの流れがシンプル。スマホアプリ版で通知を受け取れるので、気付かず逃すこともありません。

アフィリエイトで稼ぐ

物販経験を活かしたブログアフィリエイトは、記事が検索上位に入ると月数万円のパッシブインカムに成長し、物販の初期資金兼リスクヘッジになる。

アフィリエイトは、初期資金ゼロでも始められる最適な副収入源の一つです。物販ビジネスのように在庫や輸出手数料といった固定費が不要であるため、自力で資金を増やす戦略として非常に効果的です。

20万円ほどの月収を得るには半年間の継続的な学習と毎日5時間程度の作業が必要だったという体験談もあり、短期間で結果が出るわけではありません。しかし、その分「時間が稼げる」という点が大きなメリットです。

特にアフィリエイトは資本金をほとんど使わずに収益を得られるため、「売上実績を作る」段階で資金不足に陥るリスクを大幅に減らせます。実際に私の起業初期では、この方法によって20万円の月収を達成しました。

アフィリエイト成功の鍵は「継続性」と「情報整理力です。1日1記事でも毎日書き続けられる体制が整っていれば、半年後には一定の収益が見込めます。逆に言えば、「途中でやめてしまう」ことが最大の失敗要因。

- 学習期間:3〜6ヶ月(1日5時間程度の継続的作業)

- 初心者が陥りやすい失敗:「成果が出ないからすぐにやめる」→ 実は、半年以上続ける人が成功者に分類される

- 収益の柱になる時期:6ヶ月後以降

- アフィリエイトが向いている人:文章力がある、毎日コツコツ作業できる方、情報収集に興味のある人

重要なのは、「時間と頭を使う」ことでお金を生み出すという価値観を身につけること。アフィリエイトは「自己投資型の資金集め法」として、Amazon輸出ビジネスへの道筋に非常に適しています。

公的機関に借りる

日本政策金融公庫の新創業融資は無担保・無保証人で最大3,000万円を借りられ、事業計画書の精度が審査通過率を大きく左右する。

公的機関融資の仕組みと実際の申請プロセス

売上100万円以上の実績があれば、銀行や金融支援機関から安定した資金調達が可能になる。特にAmazon輸出ビジネスでは、「収益性がある事業」を証明できれば融資の審査通過率は飛躍的に向上します。

公的機関による融資は、主に以下の3つの仕組みで成り立っています。

- 日本政策金融公庫(JBIC)の中小企業向け資金支援制度

- 地域振興・起業家育成を目的とした地方自治体の補助金・融資プログラム

- 全国銀行協会が運営する「ビジネスサポートセンター」によるアドバイス付き融資窓口

実績ベースでの融資を成功させるための具体的手順

売上100万円という目標は、あくまで「審査に通る最低ライン」として捉えるべきです。実際に申請する際には、以下のような資料が求められます。

- Amazon販売履歴の明細(3ヶ月分以上):販売数・単価・手数料・利益率を証明できるデータ。月次で収益が出ていることが確認されるべき。

- 確定申告書類や会計ソフトの出力結果(法人または個人事業主):税務署に提出した内容と一致していることを示す必要があるため、正確な記録が必須。

- 実績を裏付ける証拠がない場合、「将来性」だけでは審査通過は極めて困難です。特に銀行系の融資は「過去の成果」と「返済計画」に重きを置きます。

- 事業計画書(30ページ以内):今後の販売拡大戦略、在庫管理方法、出荷体制、マーケティング費用の内訳などを明記。資金用途が具体的であるほど信頼性が高まります。

- 税理士・融資専門家による相談実績:多くの成功事例では、「自力で申請する」より「専門家のサポートを受けた」方が審査通過率が2倍以上に跳ね上がっています。

公的機関融資のメリットと注意点

実績に基づく借り入れは、リスクを最小限に抑えながら資金を増やす最適な方法です。特に自己資金60〜70万円で売上100万円を目指し、その後融資100万円を受けられれば、合計200万円の資本金が実現します。

- 金利は年利率1.5%~3.5%程度(日本政策金融公庫):民間ローンに比べて非常に低コスト。返済もリーズナブルなスケジュールで設定可能。

- 融資の受け手が「個人事業主」である場合、担保や保証人が不要になるケースが多いです(条件付き)。ただし、売上・利益実績が安定していることが前提。

- 返済開始は原則として販売開始後6ヶ月~1年後のタイミングで設定されることが多い:初期の資金繰りに余裕を持たせられる点も大きな利点です。

公的融資申請における失敗例と回避策

「売上100万円」を達成したのに、なぜ融資が通らないのか? その理由は以下の通りです。

- 利益率が低すぎる(例:2%未満)→ 資金返済能力に疑問を持つ審査官が出る

- 販売履歴の記録がない/不正確 → 過去1年分のデータを提出できないと即却下される

- 事業計画書が抽象的(例:「もっと売れるように頑張ります」)→ 実行可能なスケジュール・数字が必要

- 税理士や専門家に相談せず自力申請 → 審査のポイントを見逃すリスクが高い

まとめ:実績を積み、融資でリターンを最大化する戦略

初期資金60〜70万円で売上100万円を作り、そのデータを使って公的機関から100万円の借り入れを得る。これにより200万円という目標資本金を達成し、さらに次のステップへ進むことができる。

融資は「借金」ではなく、「成長投資」として捉えることが成功への鍵です。売上100万円で利益20万円出ている状態であれば、「あと100万円あれば利益40万円にできる」という前提が成立しており、まさに借りるべきタイミングと言えます。

実績ベースの融資は再現性・安全性が高い資金調達手段であり、Amazon輸出ビジネスを始める上で最も推奨される戦略です。まずは不用品販売やポイントサイトで初期資金を確保し、「収益が出ている証拠」を作ることから始めましょう。

最終目標:200万円の資本金 → 自己資金60〜70万円+融資100万円=実現可能

出資者を募る

家族・友人・エンジェル投資家からの出資はリターン条件を明確に設定し書面で合意することで、後のトラブルを防ぎながら資金確保できる。

アップルームのようなクラウドファンディングサイトで出資者を募る方法は、エンジェル投資家や個人の資金提供者に事業の将来性を見てもらうことで資金調達を行う手法です。実績よりも未来の成長可能性が評価されるため、売上ゼロでも資金を得られるチャンスがあります。

この方法で実際に数千万円を出資してもらった経験がある筆者としては、事業計画書の完成度とプレゼン力**は成功の鍵です。投資家が「この人ならできる」と信頼するような資料を作成することが不可欠。

具体的には以下のステップが必要になります:

- 市場分析:ターゲット層や競合状況を明確に示す

- 収益モデルの可視化:売上予測・利益率計算をデータで提示する

- 資金使途計画**:どの項目にいくら使うか、具体的かつ妥当な説明をする

- リターン設計(返済や株式割合)**:出資者へのインセンティブを示す

- 実行力の証明**:既に試作販売・小規模テストを行った事例があれば信頼度が飛躍的に向上する

この方法は、事業計画書を無理やり作成しようとするだけでは成功しないという点で他の資金調達手法と大きく異なります。特に実績がなくとも100万円以上を集めるケースも存在するため、将来性に賭ける戦略として非常に有効です。

出資者を募る最大のポイントは「信頼」。投資家は数字よりも、「この人なら成功できる」と信じられるかどうかで判断します。そのため、過去の経験や行動力が伝わるように資料を作ることが肝要です。

出資額50万円~数千万円**まで幅広く実現可能ですが、その代わりに準備期間は通常3ヶ月以上を想定すべきです。焦って作成した計画書では信頼を得られず、資金調達失敗のリスクが高まります。