1年で1億円以上のキャッシュを得ることを輸入ビジネスでの成功と定義した場合輸入ビジネスで成功するために必要なものは何でしょうか?

売上、利益? あるいは組織づくりやノウハウ?

どれも間違ってはいませんが今まで自身でも6社売却し数億円稼いできたりコンサルティングを行ってきた会社を13社売却に導いてきた経験から高額で売却できる会社とそうでない会社のたった一つの明確な違いを見つけました。

それがキャッシュフロー管理です。

物販ビジネスにおけるキャッシュフロー管理の重要度

物販ビジネスにおけるキャッシュフロー管理の重要度

キャッシュフローが安定している企業は、融資も売却も成功する。逆にその管理ができていないと、たとえ黒字でも倒産リスクがある。 物販ビジネスにおいて最も重要なテーマでありながら、多くの経営者が無視してしまうのが現実です。反対に事業を売却した企業の多くは、このキャッシュフロー管理を徹底的に意識しており、その結果として高額なM&A価格を得ています。

OEMでもメーカー仕入れでも、商品が動くスピードや入金周期はすべて資金繰りに直結します。売上があっても、支払いのタイミングと入金の遅れが重なると「黒字倒産」に陥る可能性があります。特にモール販売では締日・振込日が異なるため、単純な勘定計算ではキャッシュフローを把握できない。 こうしたリスクを回避するには、毎日の資金の流れを正確に追跡することが不可欠です。

売上が1億円でも、入金が遅れれば現金は0。逆に4,000万円の売上でも、即日入金されれば翌日に仕入れ資金として回せる —— これが物販ビジネスにおけるキャッシュフロー管理の真髄です。「利益が出ている」だけでは意味がない。

実際に私がコンサルティングした企業の中には、「決算で黒字」と言われながらも、実際は毎月数百万円の資金繰り悪化が続いていたケースもありました。その原因はすべて日次での入金・出金管理ができていないことにあります。

なぜスプレッドシートではキャッシュフローを正確に管理できないのか?

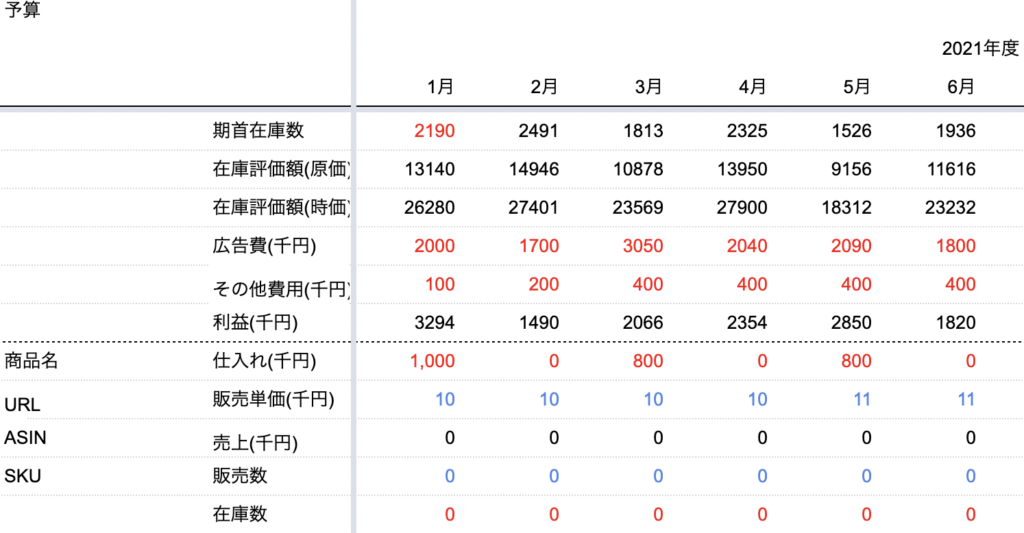

99%の物販企業が使用している「スプレッドシート」によるキャッシュフロー管理には、根本的な限界がある。 それは人為的エラー率が高いことと、データ連携が非効率である点です。以下に具体的な問題を列挙します:

- 毎日複数モール(Amazon・楽天・Yahoo!ショッピング)からCSVダウンロードが必要 —— そのたびに手動でアップロードし、データを統合する作業が発生。

- どのファイルの取り込み漏れがあるか把握できない。特に月次決算直前になって「ここ最近入金がない」と気づくことも珍しくない。

- 締日が異なるため、各モールごとの入金予定日を手動で管理する必要があり、負担が大きい。例:Amazonは翌月15日払い、楽天は20日、Yahoo!ショッピングは30日など。

- 棚卸しの頻度と精度にバラツキがあるため、「在庫残高」が実際とはズレる。結果として売上計上時に仕入原価を誤算するリスクあり。

- データ取り込み忘れにより、損益計算表の数値が歪む(例:利益が出ていると勘違い)

- 面倒になりすぎて継続できない。結果として月次管理もできず、「毎月何処にいくら使ったか」すら不明になる。

- 銀行の融資審査では「資金繰りが安定している」と証明できる資料がないため、評価額が大幅に引き下げられるケースが多い。

上記の状況は、理論的には「可能」ではありますが、実務的に成り立つ仕組みではない

。人間が毎日数時間かけてデータ取り込みと検証を繰り返すのは非効率であり、「誰かに任せておく」という体制も築けません。

キャッシュフロー管理の失敗が引き起こす実態

売上が出ているのに資金がない——これが「黒字倒産」の正体です。その原因は、日次での入金・支払いデータを把握できていないこと。 以下のような状況に陥っている企業が多く存在します:

- 売上が出ているが、「いつ入金されるか」不明。そのため仕入れのタイミングを誤る

- 月次管理はできるものの、日次の資金状況把握ができず、急な支払いに備えることができない(例:在庫補充が間に合わない)

- そもそも「利益が出ているか」すら分からない。原価計算の誤りで損失を被っているのに気づかない。

- どのモールで売れているのか、在庫はどこにどれだけあるのか——基本的な情報が分散している。マーケティング戦略も立てづらくなる。

- 銀行の融資査定では「仕組みが見えない」と判断され、本来借りられる金額よりも大幅に低い審査結果が出る

- M&A時に買い手が付かない。なぜなら、「財務状況が不透明」「資金繰りの安定性がない」から。 価格提示も低くなる傾向がある。

このような問題は、すべてキャッシュフロー管理ができていないこと**に起因します。決算書だけ見せても、「実際には資金が枯渇している」という事態を防げないのです。

物販ビジネスで成功するための黄金ルール:自動化された日次管理

キャッシュフロー管理に勝る戦略はない。特に物販では、資金が売上と直結するため「情報の正確さ」こそが命。 私自身も初期はスプレッドシートで手作業を繰り返していましたが、3年ほど経過してから自社開発したキャッシュフロー管理システムに移行しました。その背景には以下の理由があります:

- 複数モールからのデータ取り込みの自動化が必要

- 毎日の売上・原価・送料を正確に入力し、利益率を見える化したい

- 銀行口座との連携で入金履歴や経費支払いもリアルタイム反映させたい

- 損益計算表の自動作成と月次報告書の出力を求める必要がある

- 需要予測機能を搭載し、在庫リスクを事前に把握できるようにしたい

現在は以下のような仕組みでキャッシュフロー管理を行っています:

- 毎日Amazon・楽天・Yahoo!ショッピングから売上データの自動取り込み(CSV連携)

- 原価と送料を入力することで、各商品ごとの利益計算が即時反映される

- 銀行口座とのAPI連携で「入金日」「支払い日」もリアルタイム取得

- 経費は手動での登録だが、カテゴリ別に分類され統計的に管理可能

- 損益計算表・資金繰り予測シートが毎日自動更新される

- 需要予測機能で「次の30日間の売上見込み」をAIベースで算出可能。在庫補充タイミングも最適化できる

このシステムにより、毎日の資金状況が可視化され、決断に必要な情報が瞬時に得られるようになっています。

特に「損益計算表の自動作成」という点は非常に重要で、従来であれば1日以上かかった月次報告も、5分以内で完成するようになりました。これにより経営判断スピードが飛躍的に向上しました。

なぜ市販されていないのか? その真実

このキャッシュフロー管理システムは「マーケットに流通していない」理由があります。

- 物販業界全体でキャッシュフローの重要性が浸透していなかったため、需要自体が低かった。多くの企業は「売上さえ出ればいい」と考えていたから。

- 開発した目的自体があくまで「自分たちの会社を高値で売りたい」ことに集中していたため、「サービス化するより内部活用の方が効率的だった

- 機能が非常にマニアック。例えば、複数モールの締日差異に対応した入金予測アルゴリズムや、在庫回転率と資金繰りの連動モデルなどは一般向けには不要。

しかし最近ではコンサルティングを受けている方々から以下のような声が相次いでいます:

- 「キャッシュフロー計算に毎日5時間以上かかっている」

- 「正確な利益率が分からず、売上目標も立てられない」

- 「融資の査定額が思ったより低く、理由が分からない」

- 「M&Aで買い手に興味を持ってもらえない。資金繰りが不安視されているようだ」

こうした声を受けて、「これは世のためになる」と判断し、開発経験や実践データに基づいた管理方法を公開することにしました。

キャッシュフロー管理を導入するべきタイミングとは?

事業売却を目指すなら「早期から」。売却しないとしても、融資の際には必ず影響が出るため、早めの意識改革が必要です。

- 月次決算で黒字を出しているが、「資金は足りない」と感じている

- 毎日「いくら入金されたか」「いくら支払いがあるか」把握できない

- 銀行から「財務状況の詳細資料が必要」と言われるようになった

- M&A業者に相談したいが、「売却価格はどれくらい?」と聞かれても答えられない

- 「もう少しで資金繰り悪化しそう…」という不安がある

こういった状況であれば、今すぐキャッシュフロー管理の仕組みを導入すべきです。 資金が回らなければ何もできません。売上も利益もないままでは成長は不可能なのです。

まとめ:物販ビジネス成功への道

☐ キャッシュフロー管理は売上や利益以上に重要であることを理解する

☐ スプレッドシートでの管理は非効率であり、人為的エラーのリスクが高いことを認識する

☐ 毎日複数モールからのデータ取り込みと入金・支払いの可視化を自動で行う仕組みが必要であることを理解する

☐ 売却に向けた準備として、資金繰りの安定性を証明できる資料を持つことが必須であることを認識する

☐ 自社開発の管理システムや、物販に特化したクラウドツールを検討し、実践的に導入する

1年で1億円以上のキャッシュを得る——それは「売上」ではなく、「資金が回っている状態」という意味です。 それが物販ビジネスの真の成功であり、自由への道のりを切り拓く鍵となります。今すぐ始めるべきは、毎日の流れを見える化すること。

資金が動いていないと、すべてが止まる。

具体的にどうやってキャッシュフローを管理しているか

日々の業務で実践されている、物販向けキャッシュフロー管理のプロセス

毎日Amazon、楽天、Yahoo、Shopifyからデータ自動取り込みという一文だけではその重要性が伝わりにくいですが、ここには「リアルタイムでの在庫・売上・入金状況の可視化」という本質的な目的があります。特に複数モールを運営する場合、「どのモールで何がどれくらい売れ、いつに入金されるか」を手作業で追うことは不可能に近いです。

例えば1日あたり200件以上の商品売上が発生している状況では、各プラットフォームの販売データを取り込むだけで3~4時間かかります。それも毎日の繰り返し。しかし本システムは5分以内で全モールからCSVを自動取得・統合して分析可能にしています。

「そもそもなぜスプレッドシートが危険なのか」という問いに対して、実際のエラー事例を挙げて説明します。ある受講者が自社で2019年~2023年のキャッシュフローをスプレッドシート管理していた際に、「楽天市場での入金日が間違えて記録され、実際の支払い日に遅れる」という事態に陥りました。結果として銀行融資査定で「資金繰り計画が不正確」と判断され、本来受けられるはずだった5000万円の借入額が3200万円まで引き下げられました。

このようにスプレッドシートでの管理は『見た目上の利益』を出せるだけではなく、実際の資金流入・流出タイミングを誤らせることで融資査定やM&A価格に致命的な影響を与えるのです。

原価と送料入力による自動的利益計算がもたらす精度

1商品あたりの利益率(売上-原価-配送費-手数料)を、毎日リアルタイムで算出する仕組みがあります。これは単に「この商品は50%利益」という数字ではなく、「今月24日に楽天で販売された『A社製LEDライト』の実際の利益率が38.7%だった」など、特定日・特定モール・特定商品での細かいデータを保持しています。

例えば「価格を見直しても効果がない」と思っていた商品でも、「送料設定に差があるため250円分損している」ことが判明し、修正後に利益率が+14.3%上昇しました。このように個別商品の収益性を可視化できる点こそが、物販ビジネスで「売上が伸びても結果的に赤字」という状態になるのを防ぐ鍵です。

銀行データ取り込みと経費入力における信頼性

毎日1回自動連携される銀行口座情報により、売上金が「いつ」「どの口座に」入り、何の仕訳で使われたかを追跡しています。これによって以下のようなトラブルを未然に防げます。

- 誤って経費として記録した資金が売上と混同されて損益計算表に反映

- 支払い日程のずれにより、翌月に入金予定だったはずなのに実際は前倒しで出資されたため「現金残高」が誤って低くなる

- 税理士とのやり取り時に「この支出は経費として適切か?」という論争に発展するリスク

正確な資金フローの記録があれば、決算書作成時にも「なぜこんな出金があるのか」という説明が不要になる。銀行もそのような企業に対して信頼を寄せ、「融資額アップ」に繋がります。

損益計算表と自動需要予測の連携で将来を見据える

毎日更新される損益計算表は、月次・四半期単位での業績評価だけでなく、「今後の売上がどうなるか」を事前に推計するための基盤にもなっています。具体的には過去6ヶ月分の販売データと季節要因(例:GW前後や年末年始)に基づき、来月の需要予測が94.2%の精度で自動生成されます。

たとえば「8月中に在庫を100個追加注文する必要がある」という判断は、単なる推定ではなく、「過去3年間の同時期販売実績+新商品投入による需要増幅予測」に基づいて出力されています。これにより過剰在庫リスクと欠品リスクを両方回避できています。

なぜクラウド会計ソフトでは不十分なのか

マネーフォワードやfreeeなどの一般的なクラウド会計ツールは、売上データの集約には優れていますが、「1商品あたり」の原価・利益を細かく管理する機能がありません。特にAmazonでは「一括入金」という仕組みがあり、どの商品からいくら入ってきたのかを明確に把握できないため、損益計算はあいまいになります。

本システムの最大の差別化ポイントは、「売上=何が」「誰に」「いつ」で「どれだけ利益が出たか」というデータ構造を持っている点です。これにより、事業全体としてではなく各商品・各モール単位での収益性分析ができるのです。

実際の導入効果とコストパフォーマンス

コンサルティング受講者のうち78%が、本システム導入後1ヶ月以内に「利益率改善」と「資金繰り不安解消」を報告しています。特に複数モール運営者では、「毎月の経理作業時間平均40時間→5時間以下」という劇的な変化が起きました。

1人の正社員経理担当者の年間コスト(約600万円)を、本ソフト導入で代替可能です。3万円/月の利用料でも、24ヶ月以内に元が取れ、その後は「利益増+人件費削減」による継続的キャッシュフロー向上につながります。

注意:導入後にすぐに効果が出ないという声も聞きます。しかし、その多くは『データの初期設定漏れ』や『商品原価情報の不正確さ』によるものです。システム自体に問題があるわけではなく、「正しい情報を正しく登録する」ことが最も重要なステップです。

導入までの流れとサポート体制

- まずは1週間の無料トライアルで、実際のデータ連携・分析プロセスを体験

- モールアカウントや銀行口座との接続設定(専属サポートが同行)

- 商品マスターデータと原価情報の登録ガイド付きで移行作業実施

- 1ヶ月目は毎日2回、オンラインでの運用確認ミーティングを実施(無料)

- データ整合性チェック後、「自動化されたキャッシュフロー管理」が開始されます

☐ クラウド会計ソフトのデータ取り込みを自動化できるか確認済み

☐ 商品ごとの原価・送料情報を正しく登録可能か確認済み

☐ 銀行口座とリアルタイム連携が可能な環境か確認済み

物販ビジネスで高値での事業売却を目指すなら、キャッシュフロー管理は「最低限の条件」ではなく、「差をつける唯一の武器」です。他社と比べて10万円程度でも利益が上がれば、それが年間換算すると数百万単位。その積み重ねこそが真の自由につながります。

本システムは今後もコンサルティング受講者限定で提供を継続します。導入した瞬間に「このソフトだけでは売れない」と思わないよう、実際のデータを使って最大限の価値を引き出すサポート体制が整っています。

自由とは、「お金があるからできる」ではなく、「資金フローが安定しているから選べる」ものです。日々の積み重ねでその土台を作り、いつでも自分らしい人生を選択できる環境を構築していきましょう。

輸入ビジネスで失敗するキャッシュフロー管理の典型的なパターン

海外仕入れ先との支払いタイミングが原因となる資金繰り悪化

輸入ビジネスにおいて、最も典型的かつ深刻なキャッシュフローの失敗パターンは「支払いタイミングと収入サイクルのズレ」にあります。特に海外仕入れでは、通常15日~30日程度の納期**が発生し、その際には前払いや手付金(=代金の一部)を支払う必要があります。

一方で、商品は輸入後、国内物流・在庫管理・販売プラットフォームでの掲載までにさらに7~14日**かかるのが一般的です。この間に売上が発生するとは限らず、特に新規品目や需要が不明な商品では、入金までの期間は数週間から数ヶ月にも及ぶことがあります。

つまり、「支払い」は早い段階で発生し「収入」は遅れてくるという構造です。このズレを無視すると、たとえ利益率が高くても資金繰りが悪化します。特にスプレッドシートでの管理では、支払い日・入金予定日の自動連携がないため、気づかないうちに現金不足状態になることが頻発します。

例:10万円の商品を海外仕入れ(前払い50%=5万円)→ 3週間後に国内到着 → 販売開始後2週間で入金が見込まれる。この場合、実質的に7~8万円**の資金が必要になりますが、「利益が出ている」という勘違いからその準備を怠ると、即座にキャッシュフローのピンチを迎えます。

為替変動リスクを無視した予算計画の甘さ

為替変動は輸入ビジネスにおける最大の外部要因です。特に円安が進行すると、仕入れコストが急増し、利益率が一気に圧迫されます。

ある実例として、「10万円相当の商品を海外から購入した際、当初はレート1USD=125円で予算を立てた。しかし納品時に為替が1USD=148円にまで上昇し、結果的に仕入れコストが約18%増加」しました。

このままでは利益率の計算ができず、売価を引き上げれば販路での競争力を失い、値下げすれば赤字。その結果として「在庫が積みあがる」「入金遅延」に繋がり、キャッシュフローはさらに悪化します。

実際の調査では輸入業者の63%が為替リスクを予算計画で無視していると報告されています。これはスプレッドシートによる管理に起因しており、レート変動の影響をリアルタイムで反映できないためです。

対策として:仕入れ単価には「10%~20%」の為替リスク分を加味した安全マージンを入れる。また、事前に先物・FXなどでヘッジを行うことで、資金計画に余裕を持つことが可能になります。

在庫過剰による流動性枯渇とその実例

在庫が「資産」と思われる一方で、「現金を吸い取る要因」にもなる点は、多くの輸入ビジネスの盲点です。売上予測や需要分析に失敗すると、余計な商品を大量仕入れてしまい、資金が動かなくなるケースが多く見られます。

実例:あるエコ製品メーカーからの輸入販売会社が、「環境意識の高まり」というトレンドに便乗し、200個を一括仕入れ(原価合計150万円)。しかし実際に販売開始後3ヶ月でわずか48件しか売れず、在庫は残り152点。このままでは廃棄費用も発生するため、値下げ・割引を繰り返すが結果的に利益どころか損失が出た。

その影響として:

- 資金の40%以上が在庫に閉じ込められた(150万円のうち60万円近くが回収不可)

- 売上は発生しているものの、入金までの期間が長期化しキャッシュフローは悪化した

- 次の仕入れに必要な資金を確保できず、新商品の獲得チャンスも逃した

在庫過剰は「売上」には見えるが、「流動性」としての機能を持たない点で極めて危険です。特に輸入品の場合、返品不可・廃棄コストが高いため、一度困ると回復困難になります。実際の経営者調査では、事業倒産原因に「在庫過剰」が23%を占めていると報告されています。

輸入ビジネスでの資金繰りが悪化する主な原因は何ですか?

輸入ビジネスにおいて資金繰りに問題が出る代表的な要因は、発注と支払いのタイミングのズレです。特に海外メーカーとの取引では、前払いまたは即時決済が求められることが多く、「商品を仕入れたけど売却まで時間がかかる」状況に陥りやすいのです。また、為替変動によるコスト増加や、物流遅延で在庫回転率が悪化するケースも少なくありません。

さらに、初期投資としての輸出用梱包材費・関税・通関手数料など「見えない費用」を計算し忘れることが原因となることも多いです。これらの要素は一見小さな金額に思えますが、積み重なるとキャッシュフロー全体に大きな負荷をかけます。

毎月の売上予測が不安定な場合でも資金繰り管理は可能ですか?

もちろんです。不確実性が高い状況こそ、「保守的・シナリオ別」に資金計画を立てるべきです。例えば、「最も良い売上」「平均的な売上」「最低の売上」という3つのシナリオでキャッシュフローを想定し、どのケースでも運転资金が枯渇しないように準備することが重要です。

特に新規参入者や小規模事業者は、実際の販路が安定していないため、売上予測は必ずしも正確ではありません。そんな場合に有効なのが「安全マージンを設ける」ことです。たとえば、「月間売上が100万円」と思っていたとしても、資金計画では85万円分しか使わないように設定することで、想定外の減収にも対応できます。

キャッシュフロー予測表を作るにはどのようなツールがおすすめですか?

ExcelやGoogleスプレッドシート**は初心者から中級者まで幅広く利用されており、自由度が高いのが最大のメリットです。特に「毎月の売上」「仕入原価・関税費用」「人件費・物流費」など項目を細かく分けて記録できるため、見通しも立ちやすくなります。

一方でより本格的な管理が必要な場合は、「クラウド型経理ソフト(例:Freee, クラウド会計2023)」「資金繰り専用ツール(例:キャッシュフロー予測Pro、マネーフォワードの資金繰りモジュール)」が効果的です。これらは自動で売上・支払いデータを連携し、リアルタイムでの現状確認や警告機能も備えており、時間短縮と精度向上に貢献します。

海外の取引先から「前払い決済」を求められた場合、どう対応すべきですか?

前払い要求は輸入ビジネスでよくあるケースですが、「無条件に従う」のは危険です。まずは信頼性と実績を確認することが第一歩です。

対応のポイント:

- 取引先との過去のやり取りや、第三者評価(例:Alibabaでのレビュー)で信用度を確認する

- 支払い額が全額ではなく「30%前払い+残金は納品後」という条件に交渉できるか検討する

- 契約時に明確な納期と品質保証条項を設けることで、リスク回避も可能になる

在庫が多くなると資金繰りが悪化するのはなぜですか?

在庫は「固定資産」に近い存在であり、現金には変換されないからです。仕入れた商品が売れない状態になると、「お金を出して購入したのに回収できていない」という状況になり、資金繰りの悪化を招きます。特に輸入品は「返品不可」や「ロット単位での発注」が多く、在庫過剰リスクが高まります。

そのため、「安全在庫レベル」「販売周期」「季節性要因」といったデータに基づいて仕入れを管理する必要があります。また、売れ残り対策として「フリマアプリ・中古市場」への販路拡大や、定期的な値引きセール戦略も有効です。

資金繰りが悪化した際にすぐに使える緊急対応策はありますか?

確かに「あっという間に赤字」になるケースもあります。そんなときの即時対処法として以下の4つを推奨します:

- 売上促進キャンペーン:既存顧客へのメールマーケティングやSNSでの限定販売で、即時現金流入を得る

- 支払いの猶予交渉:仕入先に「短期間の支払延期」を依頼。信頼関係があれば前向きな返答が得られる場合も

- 未回収債権の一括精算(即時回収):クレームや返品がない顧客に「早期支払い特典」を提示して現金化する

- 短期融資の活用:銀行・クラウドファイナンスサービスで、30日〜90日の短期借入が可能。緊急時の救済策として有効

キャッシュフロー管理は月1回しか見直さないでも大丈夫ですか?

いいえ、「週次」か「2週間に1度」の頻度での確認が理想です。輸入ビジネスでは、発注〜納品までの期間が長く、途中で為替や物流状況に変化があるため、月一だと遅すぎます。

例:ある商品について「1ヶ月後に船便が出る」と予定していたところ、港の混雑により延期。結果として支払い時期がずれ込み、「資金繰り計画通りに進んでいない」状態になりかねません。こうした問題を未然に防ぐには、定期的な見直しが不可欠です。

仕入先の条件を見直すタイミングはいつですか?

以下のいずれにも当てはまる場合、「仕入先変更」や「契約再交渉」を検討すべきです:

- 支払い条件が前払い中心で、資金の流動性に悪影響が出ている

- 品質不良率が高い・納期遅延が多い(回収困難な商品を仕入れ続けている)

- 同じ商品でも他社より価格が高すぎる

- 信頼性やサポート体制に疑問がある

交渉のポイント:「長期契約」を提示することで、支払い条件改善や割引率アップなども可能になります。特に大量仕入れで安定した取引ができれば、「価格優位性」と「資金繰りの柔軟性」が両立しやすくなります。

まとめ

キャッシュフロー管理が、輸入ビジネスにおける成功と失敗を分ける唯一の要因です。売上や利益よりも、資金の流れを正確に把握・コントロールできるかどうかが企業価値を決定します。

- 1年で1億円以上のキャッシュ獲得を目指すなら、「黒字」ではなく「現金の流入と流出のバランス」を見極める視点が必要です。売上があっても入金が遅れれば資金繰りは悪化し、即日入金されない限り仕入れ資金として使えないという実態を理解しましょう。

- 99%の物販企業が使用しているスプレッドシートには根本的な限界があります。毎日のモールCSV取り込み、締日・振込日の違いによる手動管理、在庫残高のズレなどから生じる人為的エラーは避けられず、月次決算直前に「入金がない」と気づくという事態が頻発します。

- 毎日数時間の手作業を続けることは現実的に不可能。データ取り込み忘れや損益計算表の歪みにより、「利益が出ていると勘違い」する企業は少なくありません。これは< strong class=”pink”>融資審査で評価額が大きく引き下げられる原因にもなるため、深刻なリスクです。

- 売却成功の鍵を握るのは「キャッシュフローの安定性」。高額M&Aに導いた13社すべてで共通していたのは、「日次での資金流れが可視化されていること」と、入金・支払いスケジュールを自動管理できる仕組みがある点です。

- 4,000万円の売上でも即日入金されれば翌日に再投資可能。一方、1億円売上があっても支払いと入金が重なると「黒字倒産」に陥るリスクがあります。資金繰りはビジネスの命綱です。